税收竞争、环境治理与经济高质量发展

李恺 上官绪明

摘要:运用构造的空间Durbin模型和工具变量,采用2007—2017年间中国278个地级及以上城市数据实证发现,税收竞争对本地经济高质量发展具有抑制作用及正向空间溢出效应,环境治理对本地经济高质量发展具有显著的直接促进作用及负向空间溢出效应,地方政府税收竞争抑制了环境治理对经济高质量发展的提升效应。进一步异质性分析发现,税收竞争和环境治理对大中城市经济高质量发展的直接效应和空间溢出效应显著低于小城市,十八大以来环境治理對经济高质量发展的提升效应及其与税收竞争的协同效应越来越显著。因此,经济高质量发展下,还需进一步完善包括环境权重在内的多元化官员晋升评价体系,引导地方政府间展开绿色税收竞争,同时,还需进一步强化环境规制的倒逼效应及构建区域经济高质量发展的协同机制。

关键词:高质量发展;税收竞争;环境治理;空间Durbin模型

文献标识码:A

文章编号:100228482021(03)011811

开放科学(资源服务)标识码(OSID):

改革开放以来,我国经济保持高速持续增长。1978年我国GDP只有3679亿元,到2019年GDP接近100万亿元,人均GDP也突破1万美元。经济持续高速增长有效地缓解了物质文化需要同落后的社会生产之间的矛盾,但也带来了资源过渡消耗、生态破坏、产能过剩及资源错配等弊端。推动我国经济由高速增长转向高质量发展是新时代发展的战略目标。新发展理念下,需坚持在经济发展中保护生态环境、在保护生态环境中发展经济,不仅是推动高质量发展的内在要求,更是正确处理好“两山”关系的根本大计[1]。因此,当前和今后一个时期,如何有效推动经济高质量发展,满足人民对“绿水青山”和“金山银山”的诉求,是制定经济政策的重点。

十九大以来,中央政府通过加强环保法制、法规建设,强化了环保风险防控能力,环境质量取得明显提升,但环境污染依然阻碍了我国经济高质量发展。由于经济发展水平是当地官员政治晋升的主要考核指标,地方官员不仅有降低环保标准的倾向,而且区域协同治理环境的意愿也会降低[2]。特别是分税制改革之后,地方官员晋升受到经济发展水平的影响更加显著,形成了以经济绩效为指标的中国特色“晋升锦标赛”[3]。“晋升锦标赛”导致了地方政府官员为了招商引资,降低税率和放松环境治理标准[4]。地方政府是否愿意发展高质量的经济和如何发展高质量的经济,不仅受到其治理环境意愿的影响,也受到其促进经济发展的税收政策影响。因此,新发展理念下,地方政府有采取税收竞争和环境治理策略促进经济高质量发展的典型事实,系统地考察税收竞争和环境治理对经济高质量发展的影响,有助于破解发展经济与治理环境的困惑,为地方政府同时留住“绿水青山”和创造“金山银山”提供新的解决思路。

一、文献评述与研究假设

满足人民日益增长的美好生活需要是经济高质量发展的本质性特征,实现高质量发展的关键是创新成为第一动力及完善经济发展和环境保护政策。我国经济处在转换增长动力、转变发展方式及结构优化的关键期,绿色治理是我国经济高质量发展的重要保障。但是我国经济结构、发展动力仍然有约束,今后我国经济高质量发展的新推力更多的是来自结构再平衡、创新驱动[5]。任保平等[6]指出培育创新者、延伸产业链条、发展数字经济及新业态等是我国经济高质量发展的绿色路径。师博等[7]基于经济增长基本面和社会成果两个维度对我国省级经济增长质量进行测度后指出,虽然东、中、西部经济增长质量态势分布非均衡,但未来将进入上升通道。魏敏等[8]利用熵权TOPSIS法测度后发现,我国经济质量总体呈现东高、中平、西低的分布格局,并依照综合水平高低将我国省份划分为明星型、平庸型和落后型三种类型,为推进我国经济全面、协同高质量发展提供了依据。

我国经济已由高速增长阶段转向高质量发展阶段,需要深化税制改革以助推高质量发展。既有从税收竞争视角探讨经济高质量发展的研究认为,逐底的税收竞争是导致污染的一个重要因素,逐顶的税收竞争有利于提升经济发展质量[9]。税收竞争导致的企业实际税负差异对企业投资决策的影响非常显著[10],政府为了迎合企业迁入低税率区域的动机会为其提供减税优惠,形成逐底竞争导致环境污染发生[11]。Hadjiyiannis等[12]指出为了吸引国际资本流入本国而进行的税收优惠竞争,促进资本输入国经济增长,同时也引发了环境污染。许敬轩等[13]发现税收竞争对企业投融资行为有显著的影响,但在我国地区间税收竞争对投融资的影响只显著存在于非国有企业,在国有企业中并不显著。政治晋升锦标赛机制激励下,李香菊等[14]发现税收优惠是中国政府普遍采取的税收招商政策,地方政府间的税收竞争加剧了生态恶化,这与经济高质量发展的理念不相符。地方政府为促进经济发展,展开不合理、不合规的税收竞争,对经济发展的刺激效应正在减弱,且在经济发展到一定水平后转变为抑制效应[15]。税收竞争是我国地方政府争夺流动性要素的主要手段之一,税收政策的策略互补和策略替代行为同时存在。我国地区间税收竞争对产业转移具有显著的负向影响,且产业转移的税收竞争趋向多样化[16]。为了有效降低资本税,吸引流动资本促进本地经济发展,地方政府的税收优惠政策虽然改善引资环境,也引发了资源错配、环境污染及产能过剩等问题[17]。地方政府制造税收“洼地”,形成了税负“逐底”的恶性竞争,阻碍了我国区域资源整合[18]。税收努力在地区之间存在策略模仿式的竞争,本地税收征管效率与资本流动存在正相关,邻近地区税收征管效率与资本流动存在负相关[19]。在不存在税收政策协调的非合作性竞争情形,区际税收政策的不对称将导致产业分布和经济发展的空间不对称提前发生并随时间放大[20]。我国地区间税收竞争具有明显的空间相关性,税收竞争抑制了本地区的绿色发展,却提升了相邻地区的绿色发展[21]。基于以上分析,本文提出研究假设1:

研究假设1:税收竞争抑制了本地经济高质量发展,且由于税收竞争的外部性,存在正向的空间溢出效应。

绿色化是经济高质量发展的指标之一。既有研究关于经济发展与环境治理关系的研究,主要考察了经济发展的环境污染效应和环境治理的效果[22],而忽略了环境治理对经济发展质量的影响。但十八大以来,环境治理如何影响经济发展质量开始成为我国学者关注的焦点。王群勇等[23]借助门槛效应模型研究发现,环境治理影响经济发展质量存在门槛效应,当低于门槛值对经济增长质量的影响显著为正,超过门槛值则影响不再显著。何兴邦[24]构建了一个经济增长质量评价体系,借助我国省际面板数据实证发现,总体上环境治理提升了我国经济质量,细分来看,环境治理显著地促进了绿色发展、经济效率及社会福利水平提升,未能促进产业结构优化升级。孙英杰等[25]研究发现我国经济增长质量与环境规制之间是倒U型关系,且我国环境规制强度仍然处在拐点左侧,适当地强化环境规制结构和力度有助于促进企业技术革新来实现对经济增长质量的有效提高,是实现经济高质量发展的重要路径。童纪新等[26]通过动态面板模型和门槛模型实证检验得出,雾霾污染对经济高质量发展具有负面效应,环境规制抑制雾霾污染的效果不显著。王夏晖等[27]建议为了实现生态环保推动经济高质量发展,需要强化生态环保的引领和倒逼作用及生态环保法规的刚性约束作用。基于以上分析,本文提出研究假设2:

研究假设2:提升环境治理强度有利于本地经济绿色发展,且由于环境治理的外部性,对邻近地区经济高质量发展存在负向的空间溢出效应。

综上所述,既有关于环境治理和税收竞争对经济高质量发展影响的研究取得了丰富成果。然而我国地方政府在发展经济和治理环境方面呈现明显的竞争而非合作的典型事实,现有文献尚未对其系统深入考察,更是忽略了经济高质量发展需要区域政府间协同共进的事实。唐飞鹏[28]指出我国地方税收优惠正处于“一管就死,一放就乱”的两难困局,“税收天堂”政策只在低治理强度地区才是占优策略。田时中等[29]指出地方政府间税收竞争与环境管制政策相互影响,新发展理念下获得“绿水青山”不仅需要当地政府提高环境治理强度,更需要转变区域税收竞争的理念和方式。税收竞争具有外部性,污染物具有流动性,低税率竞争产生的污染物也会造成邻近地区环境污染,不利于区域经济协同绿色发展[30]。基于以上分析,本文提出研究假设3:

研究假设3:环境治理可引导税收绿色化竞争,环境治理和税收竞争对经济高质量发展存在协同效应。

本文将在以上框架下分析环境治理和税收竞争对经济高质量发展的影响,同时引入经济要素的空间互动效应,探明经济高质量发展的协同效应。主要贡献是:一是考虑了中国地方政府間税收和环境治理呈现明显的竞争而非合作的典型事实,系统地考察了税收和环境治理对经济高质量发展的影响,为地方政府制定满足民众对“两山”诉求的政策提供新视角;二是为了克服从治污结果或过程选取环境治理代理变量引致内生性问题,本文创新性地构造了地级市层面环境治理的工具变量;三是发现税收竞争和环境治理在不同城市规模和时期对经济高质量发展存在异质性效果。

二、研究设计与数据说明

(一)计量模型设定

由文献综述可知,税收和环境治理政策是地方政府间争夺流动资本的有效工具。地方政府会根据邻近区域政府的税收政策对本地政策进行调整,这种调整行为具有空间互动效应。且环境污染物具有空间流动性,本地政府环境治理政策调整不仅会引发本地环境污染变化,还会引致邻近地区污染程度的变化,本地的环境保护水平也会受邻近地区环境治理策略的影响。因此,在检验税收竞争和环境治理对经济高质量发展的实证模型中需要引入体现空间互动效应的相关变量。

基于地理距离空间权重(W)

采用地理距离空间权重的逻辑是,本文讨论的税收竞争和环境治理更多的是邻近地区间的政策互动或模仿,其是根据城市经纬度计算出城市间的地理距离,然后取其倒数,相互之间的距离越大,赋予的影响权重就越小,反之亦然。为了减少或消除区域间的外在影响,以及使得W不再具有量纲,权重矩阵被标准化成行元素之和为1。对被解释变量和核心解释变量数据的莫兰指数I检验结果报告于表1,可见在1%显著水平上经济发展质量、税收竞争及环境治理均拒绝无空间自相关的原假设,说明经济发展质量具有空间自相关性,且会受邻近地区税收和环境治理水平的影响,实证模型中需包括税收、环境治理及经济发展质量的空间互动效应。

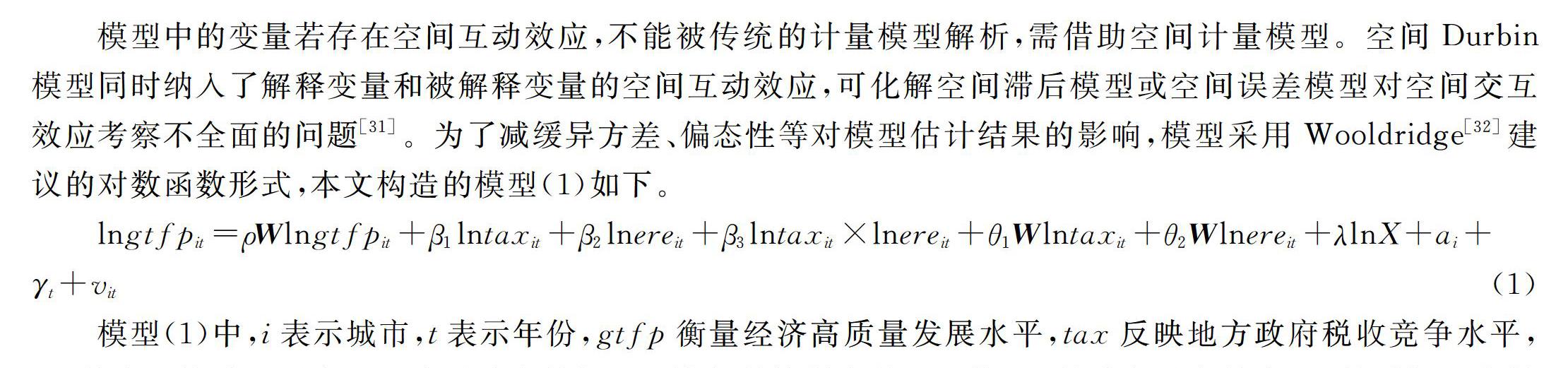

模型中的变量若存在空间互动效应,不能被传统的计量模型解析,需借助空间计量模型。空间Durbin模型同时纳入了解释变量和被解释变量的空间互动效应,可化解空间滞后模型或空间误差模型对空间交互效应考察不全面的问题[31]。为了减缓异方差、偏态性等对模型估计结果的影响,模型采用Wooldridge[32]建议的对数函数形式,本文构造的模型(1)如下。

lngtfpit=ρWlngtfpit+β1lntaxit+β2lnereit+β3lntaxit×lnereit+θ1Wlntaxit+θ2Wlnereit+λlnX+ai+γt+vit(1)

模型(1)中,i表示城市,t表示年份,gtfp衡量经济高质量发展水平,tax反映地方政府税收竞争水平,ere代表环境治理强度。X表示城市特征和经济相关控制变量。此外,ai是城市固定效应,γt是时间固定效应,W是空间权重,ρ是空间自回归系数,vit是误差项。由于模型(1)中包含了Wlngftp、Wlntax及Wlnere等空间交互项,点估计得到的回归系数不能反映相应的空间溢出效应。偏微分估计可有效化解点估计在测度空间效应方面存在的缺陷,为检验空间效应提供了坚实的基础。具体推导过程如下:

先将一般形式的空间Durbin模型转化为式(2):

Y=(I-ρW)-1(Xβ+WXθ)+ε(2)

对式(2)的k个解释变量求偏导,得到期望值偏导矩阵式(3):

E(Y)x1k·E(Y)xNk=

E(y1)x1k…E(y1)xNk

E(yN)x1k…E(yN)xNk=

(I-ρW)-1

βkw12θk…w1Nθk

w21θkβk…w2Nθk

wN1θkwn2βk…wn2βk(3)

以式(3)对角线元素的均值来度量直接效应,非对角线元素的平均列效应来度量空间溢出效应(间接效应),直接效应与空间溢出效应之和为总效应。

(二)变量及数据说明

1.被解释变量

经济高质量发展(gtfp)。现有文献对如何测度经济高质量发展未能达成共识,有的构建了指标体系,也有的采用人均GDP等衡量经济高质量发展水平。但都没有考虑绿色发展问题,与新发展理念不相符,本文采用绿色全要素生产率代理区域经济高质量发展水平。绿色全要素生产率具体测度过程参考Fre等[33]的做法,借助Malmquist-Luenberger指数对城市绿色全要素生产率进行测算。数据来源于《中国城市统计年鉴》和《中国环境统计年鉴》。

2.核心解释变量

(1)税收竞争(tax)。税收竞争是吸引流动性要素、优化资源配置、影响经济发展的重要手段之一。虽然我国税率由中央统一控制,但是地方政府为了吸引流动资本,在实际操作过程中可采取降低征管效率、财政返还、补贴及降低土地出让金等手段降低本地实际税率[34],既有研究也证实了我国地方政府间存在着显著的税收竞争关系[35]。但是现有文献中关于税收竞争衡量指标仍未达成共识,本文参考唐飞鹏[28]将区域企业所得税、营业税及增值税占第二、三产业增加值的比重作为衡量地区实际税负高低的思路,同时,考虑到地方政府间争夺流动资本采取的税收竞争手段主要是针对工业部门,工业部门也是环境治理的主要对象。基于此,本文实证中采用单位工业产值的税收额作为地区税收竞争的代理变量,即采用地区工业税收总额占工业总产值比的倒数表示地方政府间税收竞争程度。根据本文的税收竞争指标,当某地区单位工业产值的税收额较低时,该地区相对其他地区具有较高的税收竞争强度,反之,该地区税收竞争强度较低。以上数据来源于《中国城市统计年鉴》。

(2)环境治理(ere)。Lanoie等[36]认为地方政府环境治理策略的选择主要依赖其治理环境的意愿,从污染治理结果对环境治理进行考察相对更全面和客观。考虑数据的可得性,本文参考沈坤荣等[22]选择的工业烟(粉)尘去除率和二氧化硫去除率两项指标测度环境治理水平,此外还增加了固体废物综合利用率和废水排放达标率,形成本文实证研究需要的城市层面环境治理综合指数(ere)。具体步骤如下:

第一步:对污染物的原值进行标准化处理。为了数据的可比性,构造式(4),对环境治理综合指数的4个单项指标进行标准化处理。

scpijt=cpijt-min(cpjt)max(cpjt)-min(cpjt)(4)

其中,scpijt是t时期城市i产生污染物j的标准化值,cpijt是t时期城市i产生j类污染物數量的原值,max(cpjt)表示t时期所有城市中j类污染物数量的最大值,min(cpjt)表示t时期在所有城市中j类污染物数量的最小值。

第二步:构造城市污染物的合理权重。由于不同城市的废水排放、固体废物、二氧化硫及工业烟(粉)产生和排放的比重具有异质性,且不同污染物的同城排放量也存在差异。为了确保环境治理综合指数能正确地反映城市环境治理强度,本文构造权重式(5)。

wijt=pijt∑pijtYit∑Yit(5)

其中,pijt代表在t时期i城市排放j污染物的量,Yit表示在t时期i城市的GDP。wijt表示j污染物在t时期i城市排放量占全国j污染物t时期排放量的比重与t时期i城市GDP占全国GDP的比重之比。采用wijt为权重的逻辑是若t时期城市i排放j污染物较高,则同样的去除率意味环境治理力度更大,需要赋予更大的权重。

第三步:测算环境治理综合指数。根据以上4种排放物的标准化值和权重,由式(6)测算t时期i城市的环境治理强度。

ereit=4∑4jwijtscpijt(6)

其中,ereit表示i城市t年环境治理强度,ereit越大说明当地政府治理污染的强度越大,反之亦是。以上数据来源于《中国城市统计年鉴》和《中国环境统计年鉴》。

3.控制变量

为了减少遗漏变量导致模型回归结果偏误,在本文构造的空间Durbin模型(1)中进一步控制经济相关和城市特征变量。经济发展方式是影响经济发展质量的重要因素,若模型中遗漏了相关变量,将导致估计结果不可靠。参考李晓英等[37]的研究,模型中控制的经济发展方式变量包括产业结构(industry)、金融发展水平(finance)、利用外资(fdi)及消费水平(consume)等。为了进一步缓解遗漏变量造成的估计偏误,参考上官绪明和葛斌华[1]的研究,模型中控制城市特征变量包括城市绿化率(green)、基础交通(traffic)、信息化水平(info)及城市人口密度(popu)。相关控制变量及数据来源见表2,其中,不能直接获取数据的变量,根据《中国城市统计年鉴》《中国城市建设统计年鉴》及国家统计局网站等基础数据计算得到。借助省级居民消费水平指数(2007=100)对货币数值变量进行平减,以消除价格变动的影响,采用当年汇率将实际利用外资额由美元转换为人民币。

三、实证结果及分析

(一)基于空间Durbin模型的基准回归分析

本文采用最大似然法(ML)对空间Durbin模型进行估计,估计结果报告于表3

为了避免严重的多重共线性问题导致估计结果出现偏差,本文在回归之前进行了方差膨胀因子(VIF)检验,其值是6.8,不存在严重的多重共线性问题。。与第(1)列相比,第(2)列在模型中纳入了税收竞争和环境治理交互项,以考察税收竞争和环境治理对经济发展质量的协同效应。在控制了城市和经济特征相关变量后,估计结果显示空间自相关系数(ρ)在1%显著性水平下显著为正,这与前文的莫兰指数I检验结果一致,支持了经济发展质量存在较强空间自相关的理论分析。税收竞争抑制了本地经济发展质量的提升,其主要原因是“晋升锦标赛”诱发地方政府间税收竞争趋向逐底竞争,降低了资本流向污染行业的成本,形成了资源错配,抑制了企业采用先进技术的意愿和动力,不利于经济高质量发展。环境治理对本地经济发展质量的影响显著为正,即提升环境治理强度可促进城市绿色全要素生产率提升。环境治理和税收竞争交互项的系数不显著,但为正,说明地方政府间逐底的税收竞争行为抑制了环境治理对经济高质量发展的倒逼效应。税收竞争的空间效应回归系数显著为正,说明本地采取逐底税收竞争会导致污染企业向本地转移,有利于邻近地区经济高质量发展。环境治理的空间溢出效应回归系数显著为负,说明随着环境治理强度的提升,污染产业会转移到环境治理强度较弱的邻近地区,不利于邻近地方经济高质量发展,这与沈坤荣等[22]的结论一致。

从相关控制变量系数来看,5%的显著性水平下基础交通和城市绿化对经济高质量发展影响显著为正,10%显著性水平下信息化对经济高质量发展影响为正,1%的显著性水平下人口密度的经济高质量发展效应为负,因而改善城市环境有利于经济高质量发展。5%的显著性水平下利用外资和产业结构对经济高质量发展具有负效应,金融发展和消费对经济高质量发展具有正向影响,但不显著,可见还需进一步推进产业结构升级,提高外资进入质量,促进经济由粗放发展迈向高质量发展。

为了避免环境治理和税收竞争滞后效应导致模型估计结果不可靠,采用其滞后1期对模型(1)再回归。估计结果报告于表3的第(3)(4)列,与第(1)(2)列结果相比,税收竞争对经济高质量发展的负向影响及环境治理的正向影响及显著性基本与当期一致,其滞后效应对估计结果影响不显著,下文仍将基于当期变量进行讨论。

直接采用回归系数分析空间计量模型中变量间的相互影响是不准确的,应借助直接效应和空间溢出效应(间接效应)进行解释。表4报告了地方政府税收竞争和环境治理对经济高质量发展的直接效应、空间溢出效应以及总效应。税收竞争对经济发展质

量的直接效应显著为负,环境治理的直接效应显著为正,即税收竞争每提高1%,经济发展质量水平平均下降0.069%,而环境治理强度每提高1%,经济发展质量水平平均提高0.081%。税收竞争对邻近地区经济发展质量的空间溢出效应为正,即在10%显著水平下,本地税收竞争平均每提高1%,邻近经济发展质量水平平均上升0.042%。在1%显著水平下,本地环境治理强度每提高1%,邻近地区经济发展质量水平平均下降0.052%。與点估计结果相比,税收竞争和环境治理对经济发展质量的影响,在显著性和方向上基本一致,系数大小均有所下降,支持了直接采用点估计系数分析空间计量模型解释变量对被解释变量的影响是不准确的。

(二)内生性讨论及工具变量法再估计

环境治理强度影响经济发展质量,而经济发展质量也影响环境治理强度,采用排污量代理环境治理强度将产生内生性问题,导致模型估计结果有偏。我国主要通过颁布环境保护法规、制定保护条例、出台节能减排行政命令等手段实现环境治理。政府工作报告是经济发展和环境治理工作的规划和指导性政策文件,地方政府环境治理和改善的意愿和力度在政府工作报告中得到全面体现。基于此,借鉴Chen等[38]的思路,搜集中国31个省份2007—2017年间的政府工作报告,对文本分词处理后,以相关环境词汇占政府工作报告总词汇之比作为环境治理的工具变量。本文选择了13个环境相关词汇,与Chen等只采用了5个与环境相关的词汇相比,本文构造的工具变量更能够全面地反映环境治理强度。

以上构造的环境治理工具变量很好地缓解了内生性问题,但也隐含假设了省内地级市政府在治理环境方面的意愿和实施强度是同质的,即不能有效反映省内地级市政府环境治理的异质性,这一点与现实不相符。由于工业是经济发展过程中主要的污染源,地级市工业比例不同,省级政府的环境治理规划和指导性政策文件对其治理环境力度和治理意愿的影响会存在差异。本文创新性地采用地级市工业总产值占全省工业总产值的比例反映省内地级市政府环境治理意愿和强度的异质性,进一步与上文构造的环境治理工具变量相乘,最终构造出异质的地级市环境治理的工具变量。本文构造的工具变量不直接影响被解释变量(绿色全要素生产率)

实际操作过程中,本文采用了Anderson canon LM检验、Cragg-Donald F检验及Sargan-Hansen检验对构造的工具变量进行检验表明工具变量不存在识别不足、弱工具变量及过度识别等问题,为了行文的连贯性,不再报告检验过程。,但与内生变量(环境治理)高度相关,满足工具变量的外生性假定。

表5第(1)列是基于工具变量法估计的结果,在方向和显著性上,税收竞争和环境治理对经济发展质量水平的影响均与表3第(2)列的结果基本一致。从直接效应来看,环境治理的直接效应增大了13.6%,税收竞争的直接效应下降了40.6%;从空间溢出效应来看,环境治理的空间溢出效应增大了21.2%,税收竞争的空间溢出效应降低了30.9%。说明内生性问题导致低估环境治理政策对地方政府促进经济高质量发展的正面效应,高估了税收竞争抑制经济高质量发展的负效应。

(三)基于城市规模和时期异质性的拓展分析

不同的城市规模或时期的经济发展和环境治理政策具有异质性,进一步拓展分析是否由于城市大小或时期的异质性导致地方政府税收和环境治理政策对经济发展质量影响的不同。基于环境治理工具变量的城市规模异质性回归结果报告于表5第(2)(3)列,发现大中城市税收竞争和环境治理对本地经济发展质量的直接效应显著低于小城市,即环境治理提高同样1单位,在小城市提升经济发展质量具有更显著效果。主要是在同等环境治理意愿假定下,小城市控制污染比大中城市更直接更有效,因而,同样的环境治理政策在提升经济发展质量方面,小城市会显得更有效。大中城市环境治理和税收竞争产生的空间溢出效应绝对值均比小城市小,说明小城市的税收竞争和环境治理政策比大城市更具有外部性和空间示范性。

表5第(4)(5)列报告了考察核心解释变量时期异质下模型估计结果。发现十八大以来,税收竞争对经济发展质量影响的直接效应变化不显著,而环境治理对经济质量影响的直接效应显著提升,平均提高了36.5%,税收竞争和环境治理对经济高质量发展的空间溢出效应均显著变小。主要是十八大以来对环境治理强度不断提升和力度加大,出台了环境治理不力约谈当地主要负责人的行政手段,甚至环境治理出了问题对当地政府负责人问责等政策,迫使地方政府提升环境政策执行效率和意愿。环境治理和税收竞争对经济高质量发展的协同效应由不显著变成在5%的显著水平下显著为正,说明随着环境治理力度提升,引导了地方政府避免了以环境换经济增长的陷阱,转向高质量发展模式,显现出区域经济协同高质量发展的新趋势。

(四)稳健性检验

为确保模型估计结果可比性及结论的可靠性,在样本数据中剔除地级市以上城市,基于工具变量回归结果报告于表6第(1)列。结果显示,税收竞争和环境治理对本地经济发展质量的直接效应大小和方向与前文估计结果基本一致,提升了税收竞争和环境治理对经济发展质量的空间溢出效应,但变化不显著。为避免样本数据的异常值对回归结果产生影响,进一步剔除环境治理和税收竞争样本最低和最高0.5%的样本数据,表6第(2)列报告了剔除异常值后的估计结果。尽管环境治理和税收竞争对经济发展质量的直接效应和空间溢出效应有所下降,但方向和显著性水平没有变化,可见异常值对模型回归结果影响不显著。基于Bootstrap法(自抽样法)再对模型进行回归,以检验结论对数据的敏感性。表6第(3)列是自抽样1000次估计结果,可见税收竞争和环境治理对经济高质量发展的直接效应和空间溢出效应变化不显著,因此,前文基于工具变量估计的空间Durbin模型的直接效应和空间溢出效应具有稳健性。

以上稳健性检验是基于地理距离空间权重得到的结果,为了避免空间权重选择不当引致估计结果偏误,表6第(4)—(6)列是基于后相邻空间权重对以上稳健检验方法进行再估计

Anselin指出,构造空间相邻权重一般有车(Rook)邻近和后(Queen)邻近2种,其中车邻近是指仅有共同边界,后邻近除了共有边界外还包括共同顶点[39]。本文采用的是后相邻空间权重,另外相邻空间权重除了一阶邻近矩阵外,还有更高阶的邻近矩阵,本文的空间相邻权重只考虑一阶后相邻情况。的结果。与第(1)—(3)列基于地理距离空间权重估计结果相比,发现税收竞争和环境治理相關效应显著性水平、方向及大小均变化不显著,说明空间权重没有导致模型估计产生偏误,前文基于地理距离空间权重估计的结果具有稳健性。

四、研究结论及政策建议

经济高质量发展背景下,地方政府有采取环境治理和税收竞争双重政策发展地方经济的典型事实。本文采用2007—2017年间中国278个地级及以上城市数据,基于构造的空间计量模型,实证检验了环境治理和税收竞争对经济发展质量的影响。实证发现,一是税收竞争对本地经济高质量发展具有抑制作用及正向空间溢出效应;二是环境治理对本地经济高质量发展具有显著的直接促进作用及负向空间溢出效应;三是地方政府税收竞争抑制了环境治理对经济高质量发展的提升效应;四是不同的城市规模和时期实施税收竞争和环境治理政策对经济发展质量影响存在异质性,税收竞争和环境治理对大中城市经济发展质量的直接效应和空间溢出效应显著低于小城市,十八大以来,环境治理对经济发展质量的提升效应及其与税收竞争的协同效应越来越显著。

为了实现新时代既要“金山银山”又要“绿水青山”的发展愿景,党中央和地方政府还需进一步调整战略和优化相关政策。

一是弱化地方官员晋升的经济考核指标。新时代贯彻新官员晋升考核理念,引导地方政府间发展经济竞争方式转变,提升地方官员发展高质量经济的动力,满足人民对“两山”日益增长的需要。因此,官员政绩考核中,不能再采用唯GDP论“英雄”的政绩考核方式,应完善包括环境权重的多元化评价体系,形成新时代政绩考核体系。

二是引导地方政府间税收绿色化竞争。税收竞争导致行政力量干预了市场的资源配置功能,引发地方政府在促进GDP增长的同时,造成资源错配、环境恶化等问题。中央应进一步规范地方政府间税收竞争行为,规范其管辖权,减少不利于环境改善的地方税收优惠行为,引导地方政府税收竞争由逐底竞争转向逐顶竞争。

三是强化环境规制的倒逼效应。通过环境规制纠正生产要素错配,形成以环境规制引导市场要素配置的机制,为新动能发展创造条件,倒逼产业绿色升级。

四是完善区域经济高质量发展的协同机制。本地促进经济高质量发展的政策,可能会因为政策本身具有的空间互动性,造成实施后效果不显著。为了实现经济高质量发展,还需引导地方政府协同规划和实施经济高质量发展的联合监督、监测及预警体系,进一步完善区域经济高质量发展的协同机制。

参考文献:

[1] 上官绪明, 葛斌华. 科技创新、环境规制与经济高质量发展 [J]. 中国人口·资源与环境, 2020(6):

95-104.

[2] 陈卓, 潘敏杰. 雾霾污染与地方政府环境规制竞争策略 [J]. 财经论丛, 2018(7):

106-113.

[3] 周黎安. 中国地方官员的晋升锦标赛模式研究 [J]. 经济研究, 2007(7):

36-50.

[4] LI H, ZHOU L A. Political turnover and economic performance:

The incentive role of personnel control in China [J]. Journal of Public Economics, 2005, 89(10):

1743-1762.

[5] 张治河, 郭星, 易兰. 经济高质量发展的创新驱动机制 [J]. 西安交通大学学报(社会科学版), 2019(6):

39-46.

[6] 任保平, 李禹墨. 经济高质量发展中生产力质量的决定因素及其提高路径 [J]. 经济纵横, 2018(7):

27-34.

[7] 师博, 任保平. 中国省际经济高质量发展的测度与分析 [J]. 经济问题, 2018(4):

1-6.

[8] 魏敏, 李书昊. 新时代中国经济高质量发展水平的测度研究 [J]. 数量经济技术经济研究, 2018(11):

3-20.

[9] CREMER H, GAHVARI F. Environmental taxation, tax competition and harmonization [J]. Journal of Urban Economics, 2004, 55(1):

21-45.

[10]张国庆, 李晓春. 税收竞争、企业投资决策与实体经济振兴 [J]. 南京社会科学, 2019(9):

31-38.

[11]MONGRAIN S, WILSON J D. Tax competition with heterogeneous capital mobility [J]. Journal of Public Economics, 2018, 167(1):

177-189.

[12]HADJIYIANNUS C, HATZIPANAYOTOU P, Michael M S. Cross-border pollution, public pollution abatement and capital tax competition [J]. The Journal of International Trade & Economic Development, 2014, 23(2):

155-178.

[13]许敬轩, 王小龙, 何振. 多维绩效考核、中国式政府竞争与地方税收征管 [J]. 经济研究, 2019(4):

33-48.

[14]李香菊, 赵娜. 税收竞争如何影响环境污染:

基于污染物外溢性属性的分析 [J]. 财贸经济, 2017(11):

131-146.

[15]刘清杰, 任德孝. 中国地区间税收竞争刺激经济增长了吗? [J]. 广东财经大学学报, 2017(4):

92-103.

[16]关爱萍. 经济集聚、税收竞争与地区间产业转移 [J]. 宏观经济研究, 2018(4):

48-53.

[17]皮建才, 殷军, 周愚. 新形势下中国地方官员的治理效应研究 [J]. 经济研究, 2014(10):

89-101.

[18]刘清杰, 任德孝, 刘倩. 中国地区间税收竞争及其影响因素研究:

来自动态空间杜宾模型的经验证据 [J]. 财经论丛, 2019(1):

21-30.

[19]赵娜, 李村璞, 李香菊. 税收竞争影响资本流动的空间计量分析 [J]. 华东经济管理, 2018(11):

96-101.

[20]刘安国, 卢晨曦, 杨开忠. 经济一体化、集聚租和区际税收政策协调 [J]. 经济研究, 2019(10):

167-182.

[21]王华春, 崔伟, 平易. 税收竞争促进区域绿色发展了吗:

基于空间杜宾模型的实证研究 [J]. 云南财经大学学报, 2019(11):

3-14.

[22]沈坤荣, 金刚, 方娴. 环境规制引起了污染就近转移吗? [J]. 经济研究, 2017(5):

44-59.

[23]王群勇, 陆凤芝. 环境规制能否助推中国经济高质量发展?:

基于省际面板数据的实证检验 [J]. 郑州大学学报(哲学社会科学版), 2018(6):

64-70.

[24]何兴邦. 环境规制与中国经济增长质量:

基于省际面板数据的实证分析 [J]. 当代经济科学, 2018(2):

1-10.

[25]孙英杰, 林春. 试论环境规制与中国经济增长质量提升:

基于环境库兹涅茨倒U型曲线 [J]. 上海经济研究, 2018(3):

84-94.

[26]童纪新, 王青青. 中国重点城市群的雾霾污染、环境规制与经济高质量发展 [J]. 管理现代化, 2018(6):

59-61.

[27]王夏晖, 何军. 生态环保推动中国经济高质量发展的路径与行动 [J]. 环境保护, 2018(11):

7-10.

[28]唐飞鹏. 地方稅收竞争、企业利润与门槛效应 [J]. 中国工业经济, 2017(7):

99-117.

[29]田时中, 张浩天, 李雨晴. 税收竞争对中国环境污染的影响的实证检验 [J]. 经济地理, 2019(7):

194-204.

[30]周林意, 朱德米. 地方政府税收竞争、邻近效应与环境污染 [J]. 中国人口·资源与环境, 2018(6):

140-148.

[31]上官绪明. 空间异质视阈下技术多维溢出、吸收能力与技术进步 [J]. 科学学与科学技术管理, 2018(4):

74-87.

[32]WOOLDRIDGE J M. Control function methods in applied econometrics [J]. Journal of Human Resources, 2015, 50(2):

420-445.

[33]FRE R, GROSSKOPF S, PASURKA C A. Environmental production functions and environmental directional distance functions [J]. Energy, 2007, 32(7):

1055-1066.

[34]谢贞发, 范子英. 中国式分税制、中央税收征管权集中与税收竞争 [J]. 经济研究, 2015(4):

92-106.

[35]龙小宁, 朱艳丽, 蔡伟贤, 等. 基于空间计量模型的中国县级政府间税收竞争的实证分析 [J]. 经济研究, 2014(8):

41-53.

[36]LANOIE P, PATRY M, LAJEUNESSE R. Environmental regulation and productivity:

Testing the porter hypothesis [J]. Journal of Productivity Analysis, 2008, 30(2):

121-128.

[37]李曉英. FDI, 环境规制与产业结构优化:

基于空间计量模型的实证 [J]. 当代经济科学, 2018(2):

104-113.

[38]CHEN Z, KAHN M E, LIU Y, et al. The consequences of spatially differentiated water pollution regulation in China [J]. Journal of Environmental Economics and Management, 2018(8):

468-485.

[39]ANSELIN L. Spatial econometrics:

methods and models [M]. Berlin:

Springer Science & Business Media, 2013.

[本刊相关文献链接]

[1] 姜磊, 姜煜, 赵秋运, 付才辉, 吴清扬. 政府发展战略与企业全要素生产率 [J]. 当代经济科学, 2020(5):

103-112.

[2] 郭然, 原毅军. 生产性服务业集聚能够提高制造业发展质量吗?:

兼论环境规制的调节效应 [J]. 当代经济科学, 2020(2):

120-132.

[3] 毕睿罡, 王钦云. 政企合谋视角下的环境治理:

基于官员考核标准变化的准自然实验 [J]. 当代经济科学, 2019(4):

62-75.

[4] 刘莎, 刘明. 绿色金融、经济增长与环境变化:

西北地区环境指数实现“巴黎承诺”有无可能? [J]. 当代经济科学, 2020(1):

71-84.

[5] 李国祥, 张伟. 环境分权、环境规制与工业污染治理效率 [J]. 当代经济科学, 2019(3):

26-38.

[6] 韩国高. 环境规制、技术创新与产能利用率:

兼论“环保硬约束”如何有效治理产能过剩 [J]. 当代经济科学, 2018(1):

84-93.

[7] 杨振兵, 张诚. 产能过剩与环境治理双赢的动力机制研究:

基于生产侧与消费侧的产能利用率分解 [J]. 当代经济科学, 2015(6):

42-52.

[8] 刘瑞明, 金田林. 政绩考核、交流效应与经济发展:

兼论地方政府行为短期化 [J]. 当代经济科学, 2015(3):

9-18.

[9] 马连福, 陈德球, 胡艳. 治理环境、股权结构与投资者关系管理 [J]. 当代经济科学, 2008(3):

101-109.

责任编辑、校对:

李再扬

Tax Competition, Environmental Governance and High-quality Economic Development

—An Empirical Study Based on Spatial Durbin Model

LI Kai1, SHANGGUAN Xuming2

(1. School of management, Xian University of Architecture and Technology, Xian 710055, China;

2. School of Economics, Central University of Finance and Economics, Beijing 100081, China)

Abstract:

Based on the constructed spatial Durbin model, this paper uses 278 urban data at prefecture level and above from 2007 to 2017 and finds that tax competition has negative effect and positive spatial spillover effect on the quality of local economic development. Environmental governance has significant promotion effect and negative spatial spillover effect on the local quality of economic development. Tax competition restrains the promotion effect of environmental governance on high-quality economic development. Further research finds that the direct effect of tax competition and environmental governance on the quality of economic development of large and medium-sized cities is significantly lower than that of small cities, and the spatial spillover effect is higher than that of small cities. Since the 18th National Congress, the direct promotion effect of environmental governance on the quality of economic development and its synergistic effect with tax competition have become more and more significant. Therefore, high-quality economic development needs to further strengthen the adverse effect of environmental governance, guide local government tax from bottom-to-top competition and build a synergistic mechanism for high-quality regional economic development.

Keywords:

high-quality economic development; tax competition; environmental governance; spatial Durbin model