高管薪酬激励影响业绩预告质量吗?

张志红 齐莹莹 白晓峰

【关键词】 业绩预告质量; 高管货币薪酬激励; 高管股权激励; 高管薪酬结构

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2021)14-0015-08

一、引言

自2015年京东宣布刘强东只拿1元年薪以来,高管薪酬激励再次吸引了社会公众的眼球。在资本市场中,高管薪酬激励除有助于缓解委托代理冲突、降低代理成本外,还有一个非常重要的作用就是提高信息披露质量。但高管薪酬激励是否有助于业绩预告质量的提高,现有研究还未给出明确的结论。

业绩预告是预测性财务信息的一种重要类型,雖然可以减少由于信息不对称引发的代理问题,防止管理者利用内幕消息侵犯股东权益,帮助投资者深入了解企业的经营状况,提高投资效率,但我国作为新兴市场,业绩预告制度尚不完善,上市公司因“商誉”等因素致业绩“变脸”的事件时有发生。据《国际金融报》报道,截止到2019年1月31日,3 583家A股上市公司中,有2 488家发布了业绩预告,其中281家发布了业绩预告修正公告。在这281家公司中,有66家公司的修正幅度超过66.67%。由此可见,业绩预告质量在我国仍存在问题。

诸多研究表明,高管薪酬激励可以减少高管自利行为,那么,高管薪酬是否可以减少其在业绩预告层面的自利行为,进而提高业绩预告质量呢?鉴于此,本文以2007—2016年沪深A股上市公司的4 425个数据为样本,分别探讨了高管货币薪酬激励、高管股权激励和高管薪酬结构对业绩预告精确性、准确性和及时性的影响,并根据结论提出了相应的政策建议。

二、文献综述

(一)高管薪酬激励的相关研究

目前,学者主要从高管货币薪酬激励、股权激励和薪酬结构三个角度展开薪酬激励的相关研究。首先,从高管货币薪酬激励的角度看,部分学者认为高管货币薪酬激励与公司业绩不相关或者负相关[ 1-2 ];另一部分学者则认为当高管预期其付出会得到相应回报时,会努力提高公司业绩[ 3 ],即高管货币激励会促进公司业绩的提升。其次,从高管股权激励的角度看,部分学者认为股权激励能够有效缓解代理冲突问题,促使高管为企业持续发展而努力工作,从而增强企业内部凝聚力和外部竞争力,最终提高企业业绩[ 4 ];但也有学者发现,上市公司在实施股权激励后,其经营业绩并没有明显提高[ 5 ]。最后,从高管薪酬结构的角度看,高管薪酬结构既包括薪酬构成的类型,也包括不同类型所占的比重,良好的薪酬结构有助于高管利益和股东利益的紧密捆绑,形成利益趋同效应,从而有助于提高公司业绩[ 6 ]。

(二)业绩预告质量的相关研究

目前关于业绩预告的研究主要集中于披露策略[ 7 ]、市场反应[ 8-9 ]和经济后果[ 10-11 ]等方面。而业绩预告的质量主要包括精确性、准确性和及时性三个方面[ 12 ]。诸多学者探讨了业绩预告质量的影响因素。研究显示,公司规模[ 13-14 ]和公司治理结构[ 15-16 ]是影响业绩预告质量的主要内部因素,跟踪分析师的数量[ 17-18 ]、媒体报道[ 19 ]和经济政策的不确定性[ 20 ]是影响业绩预告质量的主要外部因素。

(三)高管薪酬激励对业绩预告质量影响的相关研究

现有文献中,关于高管薪酬激励对业绩预告质量影响方面的研究主要集中于以下两点。其一,从高管薪酬的角度看,高管持股比例越高,业绩预告的精确性和及时性也越高[ 21-22 ]。其二,从高管薪酬结构的角度看,高管内部薪酬差距越大,业绩预告越准确越及时,但业绩预告的精确性越差[ 23 ],而高管外部薪酬差距对业绩预告质量的影响则呈现倒U型关系[ 24 ]。

综上所述,国内外学者已经在高管薪酬激励和业绩预告质量等方面进行了丰富的研究,但仍存在一些不足之处,比如很少有学者将高管薪酬激励分为高管货币薪酬激励、高管股权激励和薪酬结构三个方面去探讨与业绩预告精确性、准确性和及时性之间的关系。本文通过全面分析高管薪酬激励对业绩预告质量的影响,希望能够对此类研究起到补充作用。

三、研究假设的提出

企业所有权与控制权的分离导致高管与股东之间会存在利益冲突,进而产生委托代理问题。但根据激励理论可知,高管薪酬激励可以将高管利益与公司利益挂钩,实现两者的有机融合。因此,当企业实施高管薪酬激励时,企业高管愿意付出更大的努力来经营公司,其会主动发布企业的业绩预测信息,提高业绩预告质量,以降低信息的不对称程度。可见,高管薪酬激励通过缓解委托代理问题,使得高管致力于提升业绩预告质量,以获得所有者的肯定与支持。

(一)高管货币薪酬激励与业绩预告质量

当高管薪酬低于期望报酬时,高管可能会基于自利动机对利润进行操纵、对报表予以粉饰或者进行选择性披露,进而降低企业业绩预告质量[ 11 ]。货币薪酬激励能在很大程度上将高管的利益与业绩挂钩,所以高管会努力提高企业业绩以获得更高的货币薪酬。当高管薪酬符合或高于期望报酬时,薪酬能够发挥激励作用,激发高管工作的积极性和创造性,激励上市公司高管的经营管理行为[ 25 ]。而高水平的信息不对称不利于企业业绩的提升,高管会倾向于通过高质量的会计信息披露,缓解企业所有者与外部利益相关者的信息不对称程度。由此,企业业绩预告质量也随之提高。由于上市公司高管是业绩预告信息披露的主体,所以薪酬激励能够通过影响高管的业绩预告披露行为,对业绩预告的精确性、准确性和及时性产生影响。需要特别说明的是,我国限薪政策的颁布,表明上市公司给予高管的货币薪酬不可能无限大,因而本文对处在一定合理范围内的高管薪酬予以研究。

综上,笔者预测在一定范围内,提高高管货币薪酬能够对高管行为产生激励作用,从而提高业绩预告的质量。基于以上分析,提出本文的假设一:

H1:在其他条件不变的情况下,高管货币薪酬激励与业绩预告质量呈正相关关系,货币薪酬越高,业绩预告精确性、准确性越高,披露也越及时。

(二)高管股权激励与业绩预告质量

高管持股是一种重要的长期激励机制,通过制定合理的契约,使高管持有公司的一部分股份,进而高管成为拥有经营者和管理者双重身份的“内部人”[ 26 ]。研究表明,高管持股是促使股东利益与高管利益趋于一致的有效途径,不仅可以实现高管与股东利益同享、风险共担的状态,而且会产生利益趋同效应和高管协同动机[ 27 ]。在利益趋同效应和高管协同动机的作用下,高管持股赋予高管享受股价上升、资本成本下降等收益的权利,从而激励高管进一步采取积极的信息披露策略[ 22 ]。当企业采取合理的股权薪酬激励措施时,会实现高管利益与企业利益的趋同,使得高管真正具有“主人翁”精神。此外,股权薪酬激励不仅使高管得到更好的收益,而且能获得更高的社会地位和自我价值的提升,以实现自身的“商业帝国”梦想。为此,企业实施股权薪酬激励会促使高管为维护企业利益进行高质量的信息披露,进而使得业绩预告质量不断提升。

因而笔者认为,在一定范围内,当企业高管的持股比例增加时,高管与股东的利益联系更加紧密,高管更有动机通过披露高质量的业绩预告信息,向市场传达积极的信号以吸引投资者,促进公司股价的提升。基于上述分析,提出本文的假设二:

H2:在其他条件不变的情况下,高管股权激励与业绩预告质量呈正相关关系,高管持股比例越高,业绩预告的精确性和准确性越高,披露也越及时。

(三)高管薪酬结构与业绩预告质量

多样的薪酬类型及各薪酬类型所占比重的不同构成了多样的高管薪酬结构。最佳薪酬结构不仅能够实现风险承担和激励强度的有效融合,充分发挥不同薪酬类型的优点,平衡高管短期激励和长期激励,而且能够降低高管短视行为和管理防御行为[ 28 ]。高管是业绩预告的决策者和发布者,同时又是公司经营风险的承担者和控制者,企业在市场环境中面临很大的不确定性风险,要想实现企业的可持续发展,必须将高管的个人利益和企业价值捆绑在一起。由于高管股权报酬占总薪酬的比重越大,高管的个人利益和股东利益联系越密切,高管薪酬结构实现的激励效果越佳,因而笔者预测,在一定范围内提高高管薪酬结构中的股权报酬比重,有利于激励高管的经营管理行为,从而对业绩预告的质量产生积极影响。基于上述分析,提出本文的假设三:

H3:在其他条件不变的情况下,高管薪酬结构中股权报酬占总薪酬的比重越大,业绩预告的质量越高,业绩预告披露越精确、越准确、越及时。

四、研究设计

(一)样本选择与数据来源

本文选取2007—2016年间①沪深两市A股上市公司披露的业绩预告为初始样本,选取标准如下:(1)采用闭区间或点值方式②进行披露的业绩预告;(2)以业绩预告年度数据为观测样本,排除月度、季度、半年度业绩预告;(3)鉴于有些公司在同一年度发布多次业绩预告,本文只选取最后一次发布的业绩预告。在此基础上,对数据进一步筛选:剔除金融类企业;删除已经被证监会ST和*ST的企业;剔除缺失数据的企业。经过筛选,最终获得4 425个样本观察值。

本文选取的样本数据主要来源于国泰安(CSMAR)和锐思(RESSET)金融研究数据库,在研究过程中,采用Stata14软件进行数据回归分析。为消除离群值的影响,本文对所有连续变量在1%和99%的水平上进行了缩尾(Winsorize)处理。另外,变量均通过了多重共线性和相关性分析检验,限于篇幅,不再列示相关表格。

(二)变量定义

1.被解释变量

根据王浩等[ 22 ]、Hribar和Yang[ 29 ]等学者的研究,用业绩预告的精确性(PRECISION)、准确性(BIAS)和及时性(TIME)来衡量业绩预告的质量(FORECAST)。

业绩预告的精确性(PRECISION)指的是业绩预告披露的区间大小,反映的是业绩预告的精确程度,业绩预告的质量与PRECISION的取值是反比例关系,即PRECISION的取值越小,业绩预告的精确程度越高,业绩预告质量也越高,计算公式如下:

业绩预告的准确性(BIAS)指的是业绩预告净利润的中值和财务报告净利润真实值之间的偏差,偏差越小,准确性越高,即BIAS的取值越小,业绩预告的质量越高,计算公式如下:

业绩预告的及时性(TIME)指的是公司发布业绩预告的日期和财务报告公告日期之间的时间间隔,该时间间隔用天数来衡量,时间间隔越大,业绩预告发布的越及时,业绩预告的质量越高。

2.解释变量

借鉴柴才等[ 30 ]、王生年和尤明渊[ 31 ]等学者的研究,将高管薪酬激励分为高管货币薪酬激励(CASHPAY)、高管股权激励(MSHARE)、高管薪酬结构(CS)三个部分,分别作为解释变量。其中,用公司财务报告披露的前三名高管的货币薪酬总额的自然对数来度量高管貨币薪酬激励(CASHPAY);选取高管持股比例作为高管股权激励(MSHARE)的替代变量,用高管持股数量与公司总股数的比值来衡量;选取高管持股收益占总薪酬的比值作为高管薪酬结构的替代变量。

另外,根据现有研究成果,本文在探讨高管薪酬激励对业绩预告质量的影响时,还控制了公司规模(SIZE)、资产负债率(LEV)、资产净利率(ROA)等变量的影响。具体的变量定义见表1。

(三)模型构建

为验证高管薪酬激励对业绩预告质量的影响,本文借鉴宋云玲和罗玫[ 12 ]、柴才等[ 30 ]的研究,构建了如下回归模型:

五、实证结果与分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。由表中数据可知,业绩预告精确性(PRECISION)的中位数为20%,小于平均值29.9%,说明大多数公司在披露业绩预告时选择的区间较小,业绩预告精确性较高。业绩预告准确性(BIAS)的均值为20.1%,大于中位数7.1%,由此可见,大部分公司在业绩预告中发布的净利润偏离实际净利润的幅度较小,说明样本企业业绩预告的准确性较高。业绩预告及时性(TIME)的均值为146.504,说明业绩预告披露的日期比财务报告公布的日期平均提前146天左右,业绩预告披露较为及时。高管货币薪酬激励(CASHPAY)最小值为10.309万元,最大值为16.834万元,说明上市公司高管之间的货币薪酬存在较大差距。高管股权激励(MSHARE)平均值为7.4%,中位数为0,说明我国有一些上市公司的高管是零持股,即使持股,持股比例也较低。高管薪酬结构(CS)的平均值为31.2%,表明样本企业高管的股权报酬约占总报酬的三分之一。

(二)回归结果分析

1.高管货币薪酬激励对业绩预告质量的影响

表3报告了高管货币薪酬激励对业绩预告质量影响的回归结果。由表中数据可知,高管货币薪酬激励(CASHPAY)与业绩预告精确性(PRECISION)、业绩预告准确性(BIAS)和业绩预告及时性(TIME)的回归系数分别为-0.024、-0.023和9.010,且至少在5%的水平上统计显著。由于PRECISION和BIAS的值越小、业绩预告的精确性和准确性越高,TIME的值越大、业绩预告越及时,因此回归结果表明,高管货币薪酬激励与业绩预告质量之间是显著的正相关关系,即高管货币薪酬越高,业绩预告披露的精确性和准确性也越高,披露的也越及时,验证了本文的假设一。控制变量中,只有消息性质(NEW)和股权集中度(OC5)对业绩预告的精确性、准确性和及时性产生了显著影响。

2.高管股权激励对业绩预告质量的影响分析

表4列示了高管股权激励对业绩预告质量影响的回归结果。由表4可知,对业绩预告精确性(PRECISION)的回归系数为-0.141,在1%的水平上统计显著,业绩预告准确性(BIAS)的回归系数为-0.166,在5%的水平上显著为负,业绩预告及时性(TIME)的回归系数为12.99,在10%的水平上显著为正。由于PRECISION和BIAS与业绩预告质量之间是反比例关系,而TIME的取值越大,业绩预告披露的越及时,因而回归结果表明,高管股权激励与业绩预告质量之间是正相关关系,即提高高管的持股比例,有利于提高业绩预告的精确性、准确性和及時性,验证了本文的假设二。高管持股,可以使股东与高管的利益趋于一致,身为公司所有者和经营者的高管为了公司和个人的利益,会通过披露高质量的业绩预告信息来吸引投资者。控制变量中,对业绩预告的精确性、准确性和及时性都产生显著影响的变量仅有消息性质(NEW)。

3.高管薪酬结构对业绩预告质量的影响分析

高管薪酬结构与业绩预告质量的回归结果见表5。由表5可知,高管薪酬结构(CS)与业绩预告精确性(PRECISION)对业绩预告准确性(BIAS)的回归系数均在1%的水平上显著为负,而对业绩预告及时性(TIME)的回归系数在1%的水平上显著为正。由上文可知,PRECISION和BIAS与业绩预告质量之间是反比例关系,而TIME越大,业绩预告披露越及时,因而可以得出结论,高管薪酬结构中,高管持股收益占高管总薪酬的比值越大,企业业绩预告的质量越高,验证了本文的假设三。高管持股收益占比越大,高管自身利益与股东利益联系越密切,高管越倾向于发布更精确、更准确和更及时的业绩预告信息,以树立良好的公司形象,吸引更多的投资者。控制变量中,消息性质(NEW)、股权集中度(OC5)和产权性质(CONTRAL)与业绩预告精确性(PRECISION)之间是显著的负相关关系,仅有消息性质(NEW)对业绩预告准确性(BIAS)产生了显著影响,而对业绩预告及时性(TIME)产生显著影响的控制变量较多,比如消息性质(NEW)、独立董事比例(IDR)和股权集中度(OC5)等,详见表5。

(三)进一步分析

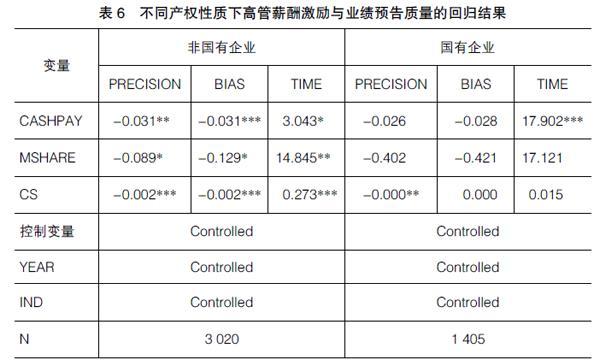

本文将样本数据分为两组,一组为非国有企业(CONTRAL=0),另一组为国有企业(CONTRAL=1),利用模型(1),进一步检验不同产权性质下,高管薪酬激励是否会对业绩预告的质量产生不同的影响,回归结果见表6。由回归结果可知,在非国有企业组,解释变量高管货币薪酬激励(CASHPAY)、高管股权激励(MSHARE)、高管薪酬结构(CS)与业绩预告精确性(PRECISION)和业绩预告准确性(BIAS)的回归系数均显著为负,对业绩预告及时性(TIME)的回归系数均显著为正。而在国有企业组,仅有高管货币薪酬激励(CASHPAY)和高管薪酬结构(CS)对业绩预告的及时性(TIME)、精确性(PRECISION)产生了显著影响。由此可见,与国有企业相比,高管薪酬激励对业绩预告质量的影响在非国有企业中更大。

究其原因,一方面,在国有企业中,高管大多擔任行政职位,他们更多追求的是职位的上升而不是企业业绩的提高,因而高管薪酬激励的作用较小;另一方面,在非国有企业中,企业的生产经营所得归股东所有,股东不仅会监督高管的行为,还会通过将高管薪酬与企业绩效挂钩的方式,激励高管努力提高公司业绩,当高管利益与公司利益一致时,高管会主动提高信息披露的精确性、准确性和及时性,以增强投资者信心,提高公司业绩,因而在非国有企业中,高管薪酬激励的作用更加明显。

(四)稳健性检验

由于此类参考文献大部分没有进行稳健性检验,因此,本文采用更换自变量衡量的方式进行简单稳健性检验。参照卢闯等[ 32 ]、刘宝华和王雷[ 33 ]的研究,采用董事前三名货币薪酬总额的自然对数(DCASHPAY)作为高管货币薪酬激励(CASHPAY)的替代变量,采用高管是否持股(MSHARE1)作为高管股权激励(MSHARE)的替代变量。对于高管薪酬结构(CS),在主检验中,高管薪酬结构中的股权报酬是高管持股比例和每股收益的乘积,在本部分内容中,用上市公司年末每股股价替换原来的每股收益进行稳健性测试,回归结果见表7。由表中数据可知,更换自变量衡量方式后,DCASHPAY和MSHARE1对业绩预告精确性(PRECISION)及业绩预告准确性(BIAS)的回归系数显著为负,对业绩预告及时性(TIME)的影响显著为正,与前述结论一致,表明本文得到的结论是相对稳健的。

六、结论与建议

(一)结论

本文研究高管薪酬激励对业绩预告质量的影响,通过实证分析发现,高管薪酬有利于业绩预告质量的提升,具体有以下结论:

(1)提高高管货币薪酬,有利于提升业绩预告的质量,即高管得到的货币薪酬越高,业绩预告的精确性和准确性越高,披露也越及时。上市公司通过对高管实施货币薪酬激励,不仅能够缓解委托代理冲突,降低代理成本,而且能够产生利益趋同效应,激励高管主动传递真实的业绩预测信息,以展示自己卓越的管理能力。

(2)高管股权激励与业绩预告质量之间呈显著的正相关关系,高管持股比例越高,业绩预告质量越高,说明高管持股能够对业绩预告行为产生激励效应。高管持股将高管自身利益与企业利益捆绑在一起,促使高管及时发布更精确和更准确的业绩预告信息,满足投资者信息使用的需要,以此来提高公司股价。

(3)高管持股收益占高管总薪酬的比重越高,业绩预告的质量越好,即高管持股收益占总薪酬的比值越大,业绩预告披露的越精确、越准确、越及时。合理的薪酬结构可以激发高管工作的积极性和创造性,缓解高管与股东之间的委托代理冲突,有效避免高管的短视行为和管理防御行为,促使高管主动披露高质量的业绩预告。

(4)进一步分析结果表明,由于非国有企业股东对高管的监督力度更强,高管薪酬与公司业绩联系更加紧密,因而与国有企业相比,高管薪酬激励对业绩预告质量的影响在非国有企业中更明显。

(二)建议

根据以上研究结论,本文提出如下建议。首先,上市公司应该选择合理的业绩预告信息披露方式,缩小业绩预告披露的区间范围,同时应该在规定的时间内准时披露业绩预告,并根据真实的经营状况和盈利能力发布业绩预告,提高业绩预告的精确性、准确性和及时性。其次,上市公司应该完善高管的薪酬激励机制,通过制定合理的薪酬契约,激励高管发挥自身能力和专业优势,另外还应设置多元化的薪酬结构,实现短期激励和长期激励的有机融合,以满足高管不同层次的需求。最后,对于政策制定者来说,应该继续完善与业绩预告和高管薪酬相关的法律政策,促使高管薪酬激励有效发挥积极作用,提高业绩预告披露的质量。

【参考文献】

[1] 李增泉.激励机制与企业绩效:一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[2] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-42.

[3] 蔡贵龙,柳建华,马新啸. 非国有股东治理与国企高管薪酬激励[J].管理世界,2018(5):138-141.

[4] 宗文龙,王玉涛,魏紫. 股权激励能留住高管吗[J]. 会计研究,2013(9):58-62.

[5] 陈勇,廖冠民,王霆.我国上市公司股权激励效应的实证分析[J].管理世界,2015(2):158-159.

[6] JENSEN M C,MURPHY K J,WRUCK E G. Remuneration:where we"ve been,how we got to here,what are the problems,and how to fix them[J].Harvard Business School Research Paper,1995(1):4-28.

[7] 徐高彦,曹俊颖,徐汇丰,等. 上市公司盈余预告择时披露策略及市场反应研究[J].会计研究,2017(2):35-37.

[8] POWNALL G,WAYMIRE G.The stock price effect of alternative types of alternative types of management earning forecast[J].The Accounting Review,2013(10):896-912.

[9] 李馨子,肖土盛. 管理层业绩预告有助于分析师盈余预测修正吗[J].南开管理评论,2015(2):30-38.

[10] SCHOENFELD J.The effect of voluntary disclosure on stock liquidity:new evidence from index funds[J].Journal of Accounting and Economics,2017,63(1):51-74.

[11] 李欢,罗婷.管理层业绩预测的机会主义行为:来自高管股票交易的证据[J].南开管理评论,2016,19(4):63-74.

[12] 宋云玲,罗玫.中小板公司的业绩预告质量问题[J].会计研究,2017(6):24-30.

[13] CERF A R.Corporate reporting and investment decisions[D].Berkeley Unversity of California Press,1961.

[14] DOYLE J T,MAGILKE M J.Decision usefulness and accelerated filing deadlines[J].Journal of Accounting Research,2013,51(3):549-581.

[15] KARAMANOU I,VAFEAS N.The association between corporate boards,audit committees,and management earnings forecasts:an empirical analysis[J].Journal of Accounting Research,2005,43:453-486.

[16] 袁振超,岳衡,谈文峰.代理成本、所有权性质与业绩预告精确度[J].管理世界,2014,17(3):49-61.

[17] FRANCIS J R,KHURANA I K,PEREIRA R.Disclosure incentives and effects on cost of capital around the world[J].The Accounting Review,1997,80(4):1125-1162.

[18] 王玉濤,王彦超.业绩预告信息对分析师预测行为有影响吗[J].金融研究,2012(6):194-205.

[19] 贺建刚,魏明海,刘峰.利益输送、媒体监督与公司治理:五粮液案例研究[J].管理世界,2008(5):53-59.

[20] 陈胜蓝,王可心.经济政策不确定性和公司业绩预告[J].投资研究,2017(5):103-117.

[21] 高敬忠,周晓苏.管理层持股能减轻自愿性披露中的代理冲突吗?——以我国A股上市公司业绩预告数据为例[J].财经研究,2013,39(11):123-133.

[22] 王浩,向显湖,许毅.高管经验、高管持股与公司业绩预告行为[J].现代财经(天津财经大学学报),2015,35(9):52-66.

[23] 王浩,向显湖.高管权力、内部薪酬差距与公司业绩预告行为:基于中国证券市场的经验证据[J].投资研究,2015,34(10):124-141.

[24] 王浩,向显湖,尹飘扬.高管权力、外部薪酬差距与公司业绩预告行为:基于中国证券市场的经验证据[J].华中科技大学学报(社会科学版),2015,29(6):92-104.

[25] CAI G L,ZHENG G J.Executive compensation in business groups:evidence from China[J].China Journal of Accounting Research,2016,9(1):25-39.

[26] 李强,冯波.高管激励与环境信息披露质量关系研究:基于政府和市场调节作用的视角[J].山西财经大学学报,2015,37(2):93-104.

[27] 吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011(11):118-126.

[28] BROOKMAN J T,JANDIK T,et al.A comparison of CEO compensation data sources[J].Financial Management Association Annual Meeting,2006(1):54-90.

[29] HRIBAR P,YANG H.CEO overconfidence and management forecast[J].Contemporary Accounting Research,2016,33(1):204-227.

[30] 柴才,黄世忠,叶钦华.竞争战略、高管薪酬激励与公司业绩:基于三种薪酬激励视角下的经验研究[J].会计研究,2017(6):45-52.

[31] 王生年,尤明渊.管理层薪酬激励能提高信息披露质量吗[J].审计与经济研究,2015(6):22-29.

[32] 卢闯,孙健,张修平,等.股权激励与上市公司投资行为:基于倾向得分配对方法的分析[J].中国软科学, 2015(5):110-113.

[33] 刘宝华,王雷.业绩型股权激励、行权限制与企业创新[J].南开管理评论,2018(1):17-27.