平衡计分卡因子市场溢价能力研究

王亚楠 张晓磊

【关键词】 平衡计分卡; 三因子模型; 股票收益率; GMP因子

【中图分类号】 F832.5 【文献标识码】 A 【文章编号】 1004-5937(2021)20-0048-08

一、引言

自1990年12月上海证券交易所成立以来,我国股票市场历经30年的发展,整个市场不断地趋于规范化和市场化,逐渐成为规模巨大、交易活跃的融资体系。但是,现阶段我国股市发展还不成熟,总体呈现出股价波动大、收益风险大的特点。A股市场2015年上半年达到60%的涨幅,2016年却因遭受熔断机制重创,出现千股跌停局面。股价的非理性剧烈波动,助长投机风气,扰乱了市场资源分配功能。因此,研究资产定价模型,挖掘市场价值驱动因子,对于建立价值投资理念,保持资本市场健康有序发展具有重要的现实意义。

Fama-French三因子模型是时下资产定价研究的典型成果,本文在三因子模型基础上,加入基于BSC的综合因子得到多因素资产定价模型,并对扩展模型进行实证分析。在构建综合因子时,基于平衡计分卡理论,引入非财务指标建立BSC评价体系对公司质量进行量化分析,得到反映公司综合质量的BSC因子,在此基础上构建对冲因子GMP,并结合国内证券市场实际情况实证分析GMP因子对股票资产定价的影响。

二、文献综述、理论分析与研究假设

(一)文献综述

自Fama et al.[1]在系统性风险因子的基础上增加规模因子和账面市值比因子提出三因子模型后,众多学者开始在该模型基础上加入新的变量以不断提高模型的拟合度。Carhart[2]从动量效应出发,加入动量因子建立四因子模型。Fama et al.[3]参考红利贴现模型的研究框架,加入盈利能力因子和投资风格因子,构建五因子模型。从三因子模型到五因子模型,资产定价模型得以不断完善。

目前的扩展研究主要是挖掘市场溢价影响因子,这些影响因子可以归纳为三类,其一是市场特征类因子,Amihud[4]将流动性因子加入三因子模型,Pontiff et al.[5]研究了股票发行量对市场溢价的影响。其二是投资者方面因子,Brown et al.[6]、黄世达等[7]发现纳入投资者情绪后,价值效应和动量效应显著性明显提高,规模因子的解释力也得到改善。其三是财务类因子,如分红率[8]、配股[9]、杠杆率[10-11]、融资约束因子[12]。另一方面,也有学者对财务类综合因子进行了研究,Piotroski[13]选取9个财务指标来综合评价公司情况,提出F-score因子;Asness et al.[14]从盈利性、成长性、安全性和股利分配四个方面定义股票质量,提出QMJ因子;李斌等[15]采用Asness et al.的质量评价体系,分析中国A股市场质量因子对收益率影响;胡熠等[16]从安全、便宜、质量三个维度构造了巴菲特因子。

可以发现目前对于市场溢价影响因子研究主要以单一指标分析为主,构建复合类影响因子是近年来相关研究的热点,但综合因子指标选取上多以财务指标为主,对于非财务指标研究较少。本文基于平衡计分卡理论建立综合质量评价指标体系,通过引入非财务指标,并对指标筛选优化,合成基于平衡计分卡的BSC因子,进而构建GMP因子,全面分析其对市场溢价的影响。

(二)理论分析与研究假设

1.平衡计分卡理论

平衡计分卡(BSC)[17]是美国哈佛商学院罗伯特·卡普兰教授与诺朗诺顿研究机构的执行长戴维·诺顿在20世纪90年代提出的一种公司绩效管理方法,它将公司战略目标分成四个维度。依据研究对象的不同,后来的学者在该理论的应用研究方面对各维度指标选取各异。以平衡计分卡为理论基础,本文根据前人的经验建立相互平衡的指标体系对公司质量状况进行评价,为后文分析平衡计分卡因子能否解释股票收益率奠定基础。其中,四个维度分别如下:

(1)财务维度(Finance)

本文在史美景[18]所采用的财务指标体系基础上,从盈利能力、偿债能力及成长能力三个角度选取指标体现财务维度内涵,反映公司财务状况和未来收益成长。分别选取单位资产利润(GPOA)、销售净利率(NPM)衡量公司盈利能力;选取速动比率(Quick Ratio,QR)、资产负债率(Asset Liability Ratio,ALR)评价公司偿债能力;选取净资产增长率(Growth Rate of Net Assets,NAGR)评价公司的发展能力。其中:

(2)客户维度(Customer)

不同学者对客户维度的衡量各不相同,为保证数据的可得性,本文从Ahmed et al.[19]的客户衡量视角选取销售费用占营业收入比(SEOI)、销售人员人数占比(Sales Man,SM)及营业收入增长率(OIGR)三个指标。这是因为销售费用和销售人员人数的提高有助于改善客户购物体验,维持客户市场;营业收入增长率则可以判断公司发展阶段,衡量客户维持的效果。其中:

(3)内部运营维度(Internal Business Processes)

内部运营维度体现了公司的整体运行管理程度,运营良好的公司既要优化业务管理水平,又要提高资金运营效率。本文参考现代营运资本理念[20]选取营运资本占总资产比率(WCTA)和财务费用占营业收入比率(FEOI)衡量公司资金营运能力;选取存货周转率(Inventory Turnover Ratio,ITR)和应收账款周转率(Receivable Turnover Ratio,RTR)说明公司业务管理水平的高低。其中:

(4)学习与成长维度(Learning and Growth)

本文参考张占贞等[21]的价值评估体系,从员工素质、员工效率和公司創新能力衡量这一维度。人才日益成为公司竞争力的核心要素,为此本文选取技术人员占比(Technical Man,TM)量化员工素质;员工工作效率对公司运转具有直观影响,为此选取人均创利(Profit-Making Per Capita,PMPC)衡量员工工作效率高低。创新能力有助于产品升级并增强公司活力,所以选取研发费用占总资产的比率(AETA)衡量公司创新能力。中国上市公司的研发费用不单独披露,而是包含在管理费用中。因此,本文采用Chen et al.[22]的做法,用管理费用来替代研发费用。其中:

综上,平衡计分卡(BSC)指标体系如表1所示。

2.BSC因子与股票价格

股票价格由价值决定,价值体现在股票收益上,即为持有者提供的股息收入。股票价格受多种因素影响,可分为宏观和微观两部分。其中宏观因素对股市的影响具有基础性和全局性特征,可控性差。查理·芒格曾说过,宏观是我们必须接受的,而微观才是我们可以有所作为的。因此本文重点研究股票微观影响因素,微观因素包括公司盈利能力、偿债能力、营运能力等,多选取财务指标进行分析。

Ball et al.[23]在《会计利润数字的经验性评价》一文中首次提出公司财务指标与股票价格存在正相关。Beaver[24]认为公司财务信息的公布促使股票成交量明显增加,进而影响股价。不仅财务状况会影响股价,公司整体经营状况也同样影响股票价格。上市公司经营状况良好时,投资者对公司股票估值高,大量购入导致价格上涨;反之,投资者会大量卖出状况恶化的公司股票导致股票价格下跌,公司经营状况和股票价格同向变化。本文借鉴平衡计分卡理论,建立BSC指标体系评价上市公司经营状况,构建指标BSC。为验证BSC因子与股票价格的关系,本文提出假设1。

H1:BSC因子与股票价格正相关。

3.GMP因子与市场溢价

股票作为一种金融资产,收益率主要取决于定价方式。学者关于股票定价方式的研究主要集中在不断完善的股票定价模型,传统定价模型有股利贴现模型、资本资产定价模型(CAPM模型)等。不同于CAPM模型的单一因素研究,多因素资产定价模型在实践中归纳出多个股票收益影响因子,本文将GMP因子加入三因子模型中来研究GMP因子对股票收益率的影响就属于多因素定价模型的应用。

在多因素因子研究领域,综合影响因子的研究是热点。Asness et al.从盈利性、成长性、安全性和股利分配四个方面评价公司质量并提出因子QMJ。实证发现,公司质量与股票价格相关,QMJ因子是定价因子。戈登股利增长模型表明股票收益率由基本面特征决定,公司质量作为基本面特征的集合会对市场溢价产生影响。为避免在质量评价中财务指标过于影响整体,本文特引入平衡计分卡理论,加入非财务指标得到稳定、科学、全面的BSC指标,通过多空方式构造对冲因子GMP。为检验GMP因子对股票市场溢价的影响,提出假设2。

H2:GMP因子是市场溢价因子,对股票收益率有影响。

三、研究设计

(一)样本选择与数据来源

研究对象为上海证券交易所A股市场,筛选样本时,剔除了金融公司、ST公司和数据缺失的公司,得到有效样本582家。由于上证A股上市公司早期非财务数据缺失严重,平衡计分卡体系构建期间为2012年1月到2018年12月。投资组合和因子构建以前一年的基础数据为基准,据此选取2013年1月至2019年12月股票月收益数据作为实证研究样本。最终得到582家公司84个月的收益率序列,共计48 888个月度数据。所有数据均来源于金融研究数据库WIND,手工整理得到初始数据。

(二)变量定义与因子构建

1.变量定义

(1)股票相对价格

选用股票月收盘价作为股票价格测度标准,采用前复权方式。前复权可以避免除权除息造成的价格畸变,保持价格的连续性。单只股票第t年相对价格(Pi,t)如下:

Pi,t=In(ME/BE)i,t (1)

其中,ME为股票市值,BE为股票的账面价值。

(2)股票收益率

使用对数收益率对个股收益率进行分析,本文所提收益率如无特殊说明均为对数收益率。单只股票i第t期收益率(Ri,t)为:

Ri,t=Inpi,t-InPi,t-1=In (2)

其中,Pt为股票t期的收盘价,Pt-1为股票t-1期的收盘价。

2.因子构建

(1)BSC和GMP因子

以上文的平衡计分卡指标体系构建综合指标(BSC),各维度选取不同指标等权重组合。对指标数值排序后采用Z-Score标准化处理方法,排序时遵循各指标的实际意义,除营运资本占总资产比率(WCTA)、财务费用占营业收入比率(FEOI)和资产负债率(ALR)从大到小排列,其他指标从小到大排列。步骤如下:

ri=rank(Xi) (3)

其中,Xi为股票i的某项指标,ri为该股票的该项指标序数。然后计算该指标的Z值:

Zi(X)=Zx=(ri-μr)/σr (4)

其中,μr为ri的横截面平均值,σr为ri的标准差。得到标准化数据后,从四个维度分别复合上述各指标:

Finance=Z(ZGPOA+ZNPM+ZOR+ZALR+ZNAGR)

Customer=Z(ZSEOI+ZSM+ZOIGR)

Internal Business Processes=Z(ZWCTA+ZFEOI+ZITR+

ZRTR)

Learning and Growth=Z(ZTM+ZPMPC+ZAETA) (5)

完成各维度计算后,将四方面综合起来得到BSC因子。其中,IBP、LAG分别代表内部运营维度(Internal Business Processes)和学习与成长维度(Learning and Growth)。

BSC=Z(Finance+Customer+IBP+LAG) (6)

參照Carhart四因子模型中构造动量因子的方法构建GMP因子,将所有股票按上一年的BSC值从低到高分为三组(各组为30%、40%、30%),GMP因子表示每月质量评价优秀(G:Good)的股票组合与质量评价差(P:Poor)的股票组合的收益率之差。其中,Rgood与Rpoor分别是质量评价高组合与质量评价低组合的月平均收益率。

GMP=Rgood-Rpoor (7)

(2)SMB、HML和MKT因子

其他因子的计算方法参考Fama和French(1993),将所有股票按上一年年末的总市值分为两大组,再分别按照账面市值比把每大组分为三小组。SMB因子是每月小规模股票组合与大规模股票组合平均收益之差:

SMB=(RS/L+RS/M+RS/H)-(RB/L+RB/M+RB/H) (8)

同理,HML因子是每月高账面市值比股票组合与低账面市值比股票组合平均收益之差:

HML=(RB/H+RS/H)-(RB/L+RS/L) (9)

市场风险溢价因子MKT由市场收益率减去无风险利率得到,本文的无风险收益率(Rf)选取一月期国债利率,市场收益率(Rm)选取沪深300月度指数:

Mkt=Rm-Rf (10)

(三)实证模型

1.BSC因子与股票价格

本文参考李斌等[15]的研究方法,采用如下模型分析BSC因子与股票价格的关系,验证H1。首先研究BSC因子和四个维度对股票价格的解释力,然后添加控制变量,剔除其他因素影响后进一步进行显著性分析。回归公式如下:

Pi,t=α0+α1BSCi,t+Controls+εi,t (11)

Pi,t=α0+γ1Financei,t+γ2IBPi,t+γ3Customeri,t+

γ4LAGi,t+Controls+εi,t (12)

其中,为使股价具有可比性,使用标准化后的股票相对价格。控制变量选取上市公司市值(Size)及过去12个月的累计收益率(Ret(t-12,t)),标准化方法同上。

2.GMP因子与股票收益率

多因子资产定价模型是因子分析中最为流行的研究方法,为验证H2,本文将GMP因子加入Fama-French三因子模型中量化分析,建立扩展模型探索GMP因子对资产定价的意义,并分析GMP因子对三因子模型的影响。模型如下:

Ri,t-Rf,t=C+α1MKTt+α2SMBt+

α3HMLt+εt (13)

Ri,t-Rf,t=C+α1MKTt+α2SMBt+

α3HMLt+α4GMPt+εt (14)

四、实证分析

(一)BSC因子持续性检验

实证分析前先对BSC因子的稳定性进行检验。将股票按BSC值由低到高划分为10组,分别记为P1,P2,…,P10,跟踪其1—6年后的情况,得到10个组合平均BSC评分的时间序列表。

表2显示各组BSC评分均呈现严格单调递增的趋势,基期BSC较高的组合会一直保持较高的BSC评分,股票的BSC评分具有良好持续性。BSC评分的稳定性与持续性为进一步检验BSC因子有效性提供了依据,也符合前人的研究结论“质量水平是一种股票特征”。

(二)BSC因子对股票价格的解释力分析

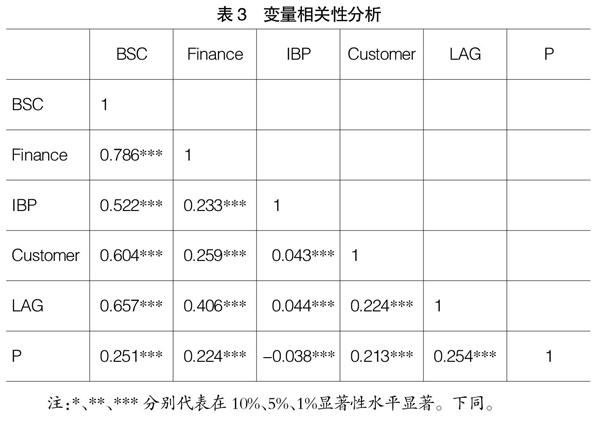

由于样本数据不服从正态分布,所以本文采用斯皮尔曼相关系数(Separman Correlation Coefficient)作为相关性检验标准。斯皮尔曼相关系数只要求数据连续,对数据是否服从正态分布没有要求,符合回归样本特征。结果如表3。

由表3可知,除内部流程(IBP)与股票价格(P)在1%显著性水平上呈负相关,其他变量都与股票价格在1%显著性水平上正相关,系数在0.2左右。说明各复合维度较均衡地影响了股票价格的变化,指标体系建立科学。自变量间相关性都较低,财务维度(Finance)、学习与成长维度(LAG)相关性较高,在1%显著性水平上相关性达到了0.4,体现了人才和创新对公司财务的贡献程度较高。总体来看,回归时可避免共线性,回归分析可行。

回归结果如表4,BSC的系数显著为正,说明公司质量的提高对股票价格有推动作用,本文H1得到验证,符合前文所述股票价格决定理论,也反映了信息观下公司质量信息的有效性。同时,BSC因子的系数远大于其他各因子表明从四个维度复合BSC因子更合理。在維度分析中,除内部运营外,其他维度都与股票价格正相关,学习与成长的回归系数值最大,对股票价格的解释力更强,与知识经济下人才是核心竞争力的趋势相符合。内部运营维度与股票价格反方向变化,这与常理不符,可能的解释是由于中国股市非理性投资行为替代理性投资行为,导致回归系数为负[25]。添加控制变量后,因子系数的正负性不发生变化,实证结果稳健可信。

(三)GMP因子的显著性检验

在将对冲因子(GMP)加入传统三因子模型时,为防止出现伪回归,采用Spss软件进行ADF检验。结果显示因子序列平稳,回归结果有效。随后,采用EViews 9.0软件对模型13和模型14进行回归分析。

借鉴经典分组方式,将股票按照规模和账面市值比划分为5×5组,首先比较两模型的回归截距项。如表5所示,三因子模型中有10组没有通过10%显著性检验,扩展模型中则有24组,这表明引入GMP因子后,投资组合的截距项更接近零。另外,模型的平均截距项分别为-0.008和-0.003,说明三因子模型中收益率未被解释的部分通过GMP因子得到了解释。

表6考察了模型拟合度变化和因子显著性。加入GMP因子后,模型拟合度提高,对样本刻画更有效。MKT因子在两模型中均全部通过了显著性检验,再次证明市场是重要的影响因素。SMB因子在三因子模型中有24组通过了10%水平的显著性检验,但在扩展模型中只有18组通过;与之相反,相比于三因子模型HML因子仅有11组通过了1%水平的显著性检验,扩展模型中有17组。这表明GMP因子的加入减弱了规模效应,但对账面市值比效应有放大作用。价值因子(HML)的构造来源于公司财务信息,公司质量水平的加入在一定程度上完善了价值因子所涵盖的公司基本面特征,因此加强了价值因子的解释力。

表7重點考察了GMP因子的显著性和回归系数特征。GMP因子有24组通过了10%水平的显著性检验,GMP因子是定价因子,证明了本文的H2,即公司质量对市场溢价具有较强解释力。同时GMP因子的回归系数均显著为负,这可能是因为投资者对短期质量利好消息反应过度。与低市盈率效应相似,投资者对质量表现差的股票组合过度悲观,股票价格被严重低估,当未来信息变好时,股票价格上升幅度大;而高质量的股票价格一开始被高估,即使市场消息变好,其价格调整幅度也会低于市场平均水平,所以高质量的股票收益率可能会在短期内反向变化。这一结果也与Asness et al.[14]所得出的“过高的质量价格负面预测对冲因子收益率”论断相符合。

五、结论与启示

本文利用平衡计分卡指标体系构建复合因子BSC,运用上证A股2013—2019年上市公司数据,分析并检验BSC因子的有效性,探究对冲因子(GMP)对市场溢价的贡献。实证结果表明:(1)复合因子BSC具有稳定性,质量是股票持久稳定的特征;股票价格随质量提高而上升。(2)加入GMP因子的扩展模型对收益率解释更完善且有24组GMP因子通过了显著性检验,GMP因子对市场溢价有显著影响。(3)GMP因子的加入增强了账面市值比效应,GMP因子回归系数为负反映了行为金融学的过度反应理论。

本文启示如下:第一,从投资角度来看,投资者应秉持价值投资理念,充分理解判断市场中的有效信息,将反映公司质量的非财务指标纳入公司质量分析,选取综合质量更好的股票,避免套利投资、短线炒股。第二,从上市公司经营角度来看,公司在关注财务状况的同时,应兼顾市场需求、资金运营和人才创新等非财务目标的达成,提高公司综合质量水平和投资价值,在促进资金融通的同时为投资者创造价值。第三,从监管角度来看,由于BSC因子有效反映上市公司综合价值,监管部门应在制定上市公司信息披露规则时,强化对上市公司市场价值有影响的非财务指标信息的披露,以提升信息透明度,引导投资者理性投资。

【参考文献】

[1] FAMA E F,FRENCH K R.Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993,33(1):3-56.

[2] CARHART M M .On persistence in mutual fund performance[J].Journal of Finance,1997,52(1):57-82.

[3] FAMA E F,FRENCH K R.A five-factor asset pricing model[J].Journal of Financial Economics,2015,116(1):1-22.

[4] AMIHUD YAKOV,Illiquidity and stock returns:cross-

section and time-series effects[J].Journal of Financial Markets,2002,5(1):31-56.

[5] DAVID MCLEAN R,PONTIFF J,WATANABE A.Share issuance and cross-sectional returns:International evidence[J].Journal of Finance,2008,94(1):1-17.

[6] BROWN G W,CLIFF M T .Investor sentiment and asset valuation[J].The Journal of Business,2005,78(2):405-440.

[7] 黄世达,王镇.投资者情绪对资产价格的影响分析——基于中国股票市场的实证研究[J].价格理论与实践,2015(11):109-111.

[8] HARTZMARK S M,SOLOMON D H .The dividend month premium[J].Journal of Financial Economics,2013,109(3):640-660.

[9] 陈梦根,毛小元.中国证券市场价格联动效应的实证研究[J].财贸经济,2007(5):93-99,129.

[10] GEORGE T J,HWANG C Y.A resolution of the distress risk and leverage puzzles in the cross section of stock returns[J].Journal of Financial Economics,2010,96(1):56-79.

[11] 潘莉,徐建国.A股市场的风险与特征因子[J].金融研究,2011(10):140-154.

[12] FRAZZINI A,PEDERSEN L H.Betting against beta[D].Swiss Finance Institute Research Paper,2012.

[13] PIOTROSKI JOSEPH D.Value Investing:the use of historical financial statement information to separate winners from losers[J].Journal of Accounting Research,2000,38(3):1-41.

[14] ASNESS C S,FRAZZINI A,PEDERSEN L H.Quality minus junk[J].Review of Accounting Studies,2019,

24(1):32-112.

[15] 李斌,馮佳捷.中国股市的公司质量因子研究[J].管理评论,2019,31(3):14-26.

[16] 胡熠,顾明.巴菲特的阿尔法:来自中国股票市场的实证研究[J].管理界,2018,34(8):41-54,191.

[17] ROBERT KAPLAN,DAVID NORTON.The balanced scorecard[J].Technometrics,1996,40(3):266-266.

[18] 史美景.会计信息对股票价格影响作用的回归分析[J].统计与信息论坛,2002(2):33-35.

[19] AHMED A ,HUSSAIN I,AKBAR M,et al.Performance appraisals impact on attitudinal outcomes and organizational performance[J].International Journal of Business and Management,2010,5(10):62-68.

[20] 吴世农.CEO财务分析与决策[M].北京:北京大学出版社,2008.

[21] 张占贞,潘莹.基于平衡计分卡的互联网企业价值评估体系构建[J].市场研究,2019(10):43-44.

[22] CHEN X,KIM K,YAO T,et al.On the predictability of Chinese stock returns[J].Pacific-Basin Finance Journal,2010,18(4):403-425.

[23] BALL R,BROWN P.An empirical evaluation of accounting income numbers[J].Journal of Accounting Research,1968,6(2):159-178.

[24] BEAVER W D.Analysis of elastically coupled piezoelectric resonators[J].The Journal of the Acoustical Society of America,1968,43(5):972.

[25] HILLIARD J,ZHANG H.Size and price-to-book effects:Evidence from the Chinese stock markets[J].2015,32(4):40-55.

猜你喜欢平衡计分卡平衡计分卡对医院绩效管理系统的影响财会学习(2017年20期)2017-10-19基于“平衡计分卡”的高校项目支出预算绩效评价体系构建现代商贸工业(2017年19期)2017-09-04基于平衡计分卡的金融扶贫绩效评价研究西部金融(2017年4期)2017-07-31基于平衡计分卡的高校绩效评价研究北方经贸(2017年3期)2017-06-30试析平衡计分卡在医院绩效管理体系中的应用时代金融(2017年11期)2017-05-17平衡计分卡在公立医院绩效考核中的运用刍议中国总会计师(2016年12期)2017-04-14医院平衡计分卡适用性分析科技经济市场(2016年5期)2017-02-05情绪劳动在商业银行业绩评价中的应用合作经济与科技(2017年2期)2017-01-03基于BSC的高职院校财务部门绩效管理实践会计之友(2016年16期)2016-08-12基于平衡计分卡的铁路货车企业预算管理探微中国市场(2016年19期)2016-06-06