市场化债转股模式及效果研究

张玥 席爱华

【摘 要】进行市场化债转股是企业增资减债和改善经营业绩的一种重要方式。市场化债转股涉及多方利益者,耗时长、过程复杂、风险高。中金黄金股份有限公司采用“债转股+优质资产注入”模式进行债转股,既解决了自身困境,又创新了市场现有债转股模式。文章对中金黄金股份有限公司的债转股模式进行分析发现,这种债转股模式优化了企业的资产负债结构、促进了企业的资产整合、增强了企业的持续经营能力。文章的研究旨在为后续进行市场化债转股的企业提供经验。

【关键词】市场化债转股;优质资产注入;增资减债

【中图分类号】F832.51;F426.1【文献标识码】A【文章编号】1674-0688(2021)12-0097-05

0 引言

国内外对债转股的研究角度多样,债转股刚出现时,很多学者详细研究了其定义,随着债转股的实践,大家开始关注实施债转股的动因、效果及债转股的模式。在动因方面,最早认为实施债转股是为了减少银行的不良贷款[1-2],随着债转股的实践,有学者研究发现通过债转股可以使企业实现增资减债[3-4],而进入新经济时代,实施债转股主要是为了调整经济结构[5-9]。在模式选择上,债转股的模式最初是由政府主导成立资产管理公司,对接银行和国企,减轻国企的债务和减少银行的不良贷款;随着经济发展和国有银行上市,债转股的模式逐渐转变为由市场主导,采用银行设立股权基金实行债转股[10]、可转债模式[11]等。在实施效果方面,学者通过研究普遍认为通过债转股可以使企业实现增资减债[12-15]。

隨着债转股项目的增加,债转股不仅把债变成股,更多的是要将其作为一种手段和工具,结合并购重组、员工持股形成“债转股+”模式。企业如何在现有债转股模式下结合自身发展,创新债转股模式,推动债转股项目顺利进行尤为重要。

1 中金黄金股份有限公司债转股项目介绍

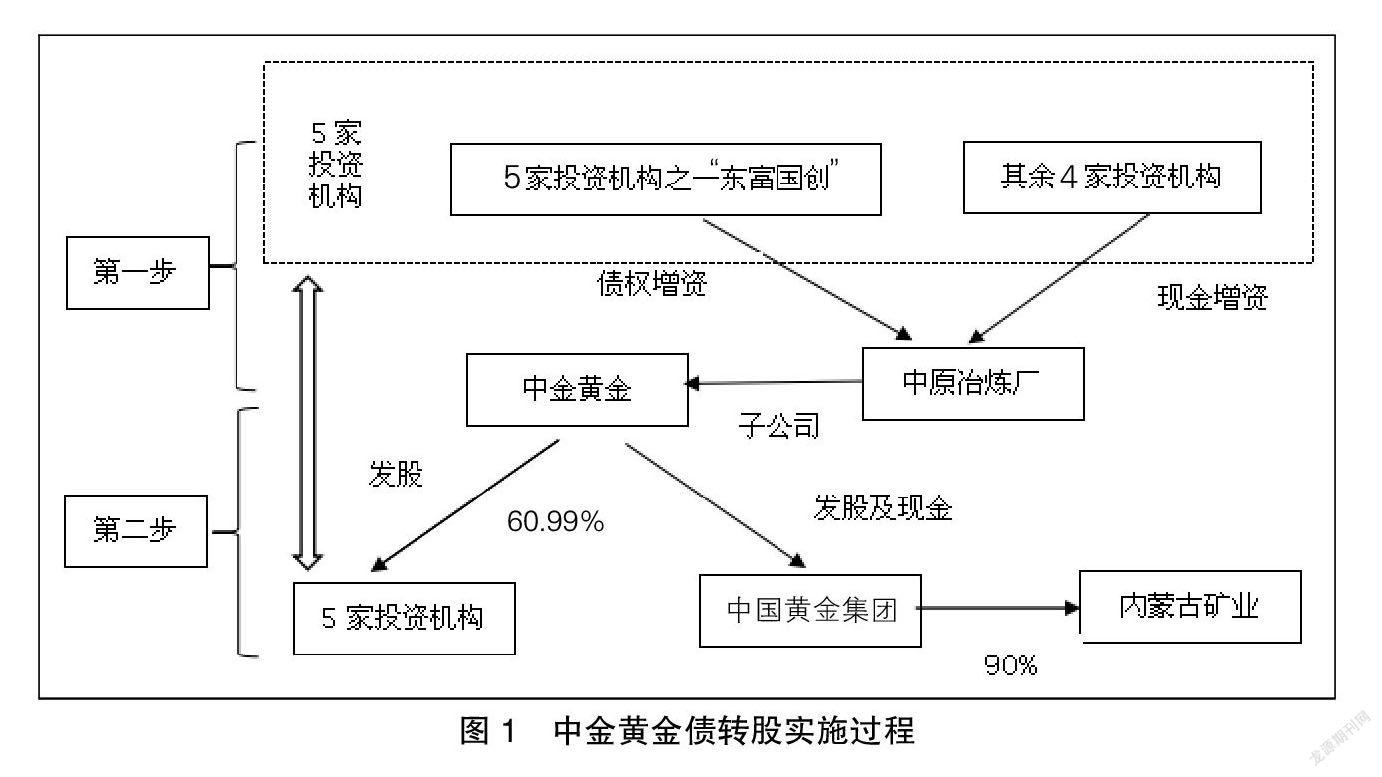

中金黄金股份有限公司(简称中金黄金)债转股项目包括债转股和优质资产注入,“债转股+优质资产注入”模式将债转股和优质资产注入结合作为大的债转股项目,项目实施主要分为两个阶段:第一阶段是增资减债,第二阶段是股权置换。

在第一阶段结束后,中金黄金在河南的子公司——中原冶炼厂的股权结构发生了变化,增资前中金黄金对其100%控股,增资后中金黄金对其持股比例为39.01%,而“东富国创”“中鑫基金”“国新资产”“国新央企基金”“农银投资”5家投资机构对其持股比例合计为60.99%(见表1)。

在第二阶段结束后,中国黄金集团有限公司(简称中国黄金集团)对中金黄金的持股份额从50.34%降为47.86%,交易完成后,“东富国创”“中鑫基金”“国新资产”“国新央企基金”“农银投资”5家投资机构加入中金黄金的持股中,持股比例合计为15.22%,但是中金黄金的实际控制人依然为中国黄金集团。

从整体来看,中金黄金的市场化债转股的实施步骤分为两步,“两步走”中每一步的具体实施方式如图1所示。

在债转股结束后,参与中金黄金市场化债转股项目的5家投资机构可以根据具体情况在2022年正常买卖持有的中金黄金的股票,实现退出。

2 实施动因分析

2.1 国家政策推动,鼓励企业实施债转股

2016年国务院发布《关于积极稳妥降低企业杠杆率的意见》,提倡企业结合自身实际进行市场化债转股,实现增资减债,也有利于企业和子公司及集团公司内部经济结构的调整。在国家政策的推动下,中金黄金为激发企业内在活力,实现降杠杆、减债务,积极进行市场化债转股。

2.2 黄金行业回暖,推动企业债转股

2012年前,黄金行业发展态势较好,之后世界经济下行,黄金产业疲软,价格受到影响明显下降。2015年后,随着世界经济结构的调整,2016年和2017年黄金需求量增加,黄金价格随之上升。我国的黄金产业也呈现出在2012年前发展迅速,而后历经3年低迷期,2016年产业回暖价格上升的发展趋势。

从供求情况来看,黄金整体供应量呈现增长趋势,尤其是2015年,总供应量的增长率相较2014年有所增加。黄金的总需求量有很大程度的增加,其中投资类需求增加迅猛,增长速度远远超过首饰、科技和央行。虽然首饰的需求一直减少,但是从目前来看,其需求依然占到黄金总需求量的将近50%。随着技术的革新,黄金行业也在改革,由技术发展催生的黄金行业科技类需求也在增加。

总体而言,在经历低迷期后,黄金行业回暖。债转股可以实现增资减债和经济结构调整,这种情况推动了中金黄金市场化债转股的进行。

2.3 母子公司财务负担重,促使企业债转股

2017年,国家越发注重环境保护,对矿业进行了相关限制,中金黄金开始进行产业结构调整,与2016年相比,营业收入、净利润数额和增长幅度均下降。

除了外部影响,公司内部也出现问题,资产负债率增加,整体偿债能力减弱。从图2可以看到,流动比率从2012年开始下降且低于行业平均水平,说明公司在进行产业发展的同时,短期偿债能力下降。

从长期偿债能力来看(如图3所示),中金黄金的资产负债率从2012年开始逐渐升高且高于行业平均水平。整体来看,在保持经营扩大发展的同时,中金黄金存在严重的偿债能力问题,净利润从2012年开始逐步减少。

同时,中金黄金的子公司中原冶炼厂的资产负债率也非常高,在2017年高达87.24%,严重制约了公司的发展。为了减轻中金黄金及其子公司中原冶炼厂的财务负担,同时更好地整理业务,中金黄金开始进行市场化债转股。

2.4 避免同业竞争,促使企业债转股

中金黄金和中国黄金集团之间的业务存在很多重合,长期形成集团内同业务竞争问题,既造成了资源浪费,又严重制约了集团的整体发展。

经过分析发现,中金黄金和中国黄金集团旗下另一家子公司内蒙古矿业有限公司(简称内蒙古矿业)在业务方面同样存在同业竞争问题,尤其在生产铜方面,二者的铜产销业务重合率高达30%。如果进行股权置换,将内蒙古矿业的优质资产注入中金黄金,可以解决同业竞争问题,但是如果直接进行公司间股权置换,需要两个公司都满足《公司法》的条件且股权置换过程烦琐。为了更好地解决同业竞争问题,中金黄金采用债转股配合优质资产注入方式进行债转股,以债转股为桥梁,将内蒙古矿业的优质资产注入中金黄金,避免同业竞争,同时使中金黄金产业更优。

3 模式选择分析

在中国,绝大多数企业实施的债转股采用“一步走”模式,该模式可以采用设立外部基金发股还债、利用资产管理公司债转股两种方式进行。中金黄金及其子公司均面临较重的财务负担,需要通过增资减债减轻财务负担。如果采用“一步走”模式债转股,只能在子公司中原冶炼厂债转股或者母公司中金黄金债转股。子公司中原冶炼厂为非上市子公司,无法进行公开增发融资,而母公司中金黄金在2015—2017年的加权平均净资产收益率均低于6%,如果通过母公司中金黄金公开增发募集资金,则不符合我国证监会规定,并且母公司中金黄金非公开发行股份债转股会受到增发数量的限制。综上,中金黄金不适合用“一步走”模式实施债转股项目。

但是,“两步走”模式也不合适,因为中金黄金及其子公司财务负担过重,并且与其集团公司中国黄金集团的子公司内蒙古矿业存在严重的同业竞争问题,采用“两步走”模式不能解决这个问题。

因此,中金黄金采用“债转股+优质资产注入”模式,在“两步走”的基础上加入优质资产,该模式在债转股前先发布相关通知确定要吸纳内蒙古矿业的优质资产,吸引社会资金对子公司中原冶炼厂注资,然后进行债转股。第一步是投资机构对子公司中原冶炼厂进行现金和债权增资,第二步是母公司中金黄金发行股份购买投资机构获取到的子公司的股权,同时通过发行股份及现金方式购买集团公司的优质资产内蒙古矿业的股权。采用这种模式行进债转股,将债转股和优质资产注入结合作为大的债转股项目,既可以吸引社会资本注资解决母子公司的财务问题,又能解决同业竞争问题。

4 实施效果分析

中金黄金在2017年底开始进行债转股,2018年12月末完成第一步,2020年初完成第二步。本节主要对债转股项目的实施效果进行分析。

4.1 企业实现增资减债

经过债转股后,上市公司中金黄金及其子公司中原冶炼厂的偿债能力大大提升,可使用债转股募集的资金偿还中原冶炼厂的债务。

中原冶炼厂的负债压力减轻,2018年12月26日部分增资完成后,当年资产负债率从87.24%下降到56%;中金黄金的资产负债率从2016年的60.68%、2017年的59.39%降到2018年的49.21%,2018年底实现增资后,负债从228亿元降至187亿元,资产负债率逐渐降低且低于行业平均值。不仅如此,中金黄金实施债转股后流动比率也明显上升。

债转股的第一阶段完成后,中金黄金及其子公司和集团公司的资产负债结构均有一定程度的改善,负债压力减轻。

4.2 优化股权治理结构

中金黄金的债转股“两步走”中都涉及股权结构的变化。在第一步结束后,由中金黄金对中原冶炼厂的100%持股变为中金黄金和“东富国创”“中鑫基金”“国新资产”“国新央企基金”“农银投资”5家投资机构共同对其持股,其中中金黄金持股39.01%,5家投资公司共持股60.99%。

在第二步结束后,中金黄金重新对中原冶炼厂100%持股,同时中金黄金的股权结构发生了变动。重组后,中国黄金集团仍然对中原冶炼厂大部分持股,“东富国创”“中鑫基金”“国新资产”“国新央企基金”“農银投资”5家投资机构共同对其持股的比例为15.22%,其他A股股东对其持股比例从49.66%下降到36.92%。中金黄金债转股前后股权结构变化见表2。

通过实施债转股项目,中金黄金引入了机构投资者,丰富了股权结构,债权人变为股东参与公司治理,更有利于提高公司治理水平,实现公司的可持续经营。

4.3 提高持续经营能力

实施债转股的时间比较短,从短期财务效应来看,在实施债转股后,中金黄金及其子公司中原冶炼厂的盈利能力明显提高。中原冶炼厂2017年的营业收入为216亿元,2018年增加到245亿元,2019年保持稳定增长。净利润在债转股实施后实现快速增长,2018年底就达3.5亿元,比2017年增加了1倍。

从表3可以看到,中原冶炼厂的净利润在债转股第一步完成后于2018年大幅增长,较2017年增长率为133.65%,增长额为2亿元左右,增长幅度远高于同行业、同水平6家上市公司的均值(见表4)。根据表4,实施债转股前,中原冶炼厂的毛利率低于同行业、同水平6家上市公司的均值;实施债转股后,2018年中原冶炼厂的毛利率略高于同行业、同水平6家上市公司的均值,并且毛利率同比增长率远高于同行业、同水平的6家上市公司的平均值。

中金黄金的短期盈利能力也有所提升,2018年营业收入同比增长4.63%,2019年为13.09%,2020年上半年高达16.73%。中金黄金2019年上半年、2020年上半年的净利润由低于同行业平均水平转为高于同行业平均水平(如图4所示)。

在长期经营方面,通过债转股,中金黄金对中原冶炼厂100%持股,为其实际控制人。中原冶炼厂在债转股后的3年时间,对公司净利润业绩贡献达3.5亿元。内蒙古矿业的偿债能力得到了增强,在债转股过程中其速动比率保持稳定,流动比率稳定增加;与此同时,资产负债率基本保持稳定,利息保障倍数维持较高水平。

从表5可以发现,内蒙古矿业的总资产周转率稳定增加。应收账款周转率大幅度增加,仅2018年同比增长66%。存货周转率也大体保持稳定,生产效率较高。整体来看,内蒙古矿业资产运营效率较高,在实施债转股项目前保持稳定,实施后稳中有升。

内蒙古矿业主要从事有色金属开发,铜和钼为主要产品,经过铜、钼金属价格预测发现,不管是铜还是钼,未来其价格都会有一定程度的上涨,从而可为企业带来一定的收益,进一步提升内蒙古矿业的盈利能力。

与此同时,中金黄金自身也在这些优势下制定公司发展战略:首先是保持其主营产品的产量,然后在保持主营产品稳定生产的同时加大铜产品的生产,2019年该公司的电解铜生产量达34万t,销量达36万t。2019年铜产品的毛利贡献超过20%(见表6)。

中金黄金在增加产量的同时也进行成本费用的控制。与2018年相比,2019年期间费用大幅度下降,从7.89%下降到6.61%(如图5所示)。

中金黄金及其子公司中原冶炼厂、内蒙古矿业、中国黄金集团现阶段各种能力发展良好,并且有未来继续持优势发展的趋势,说明中金黄金实行债转股后,可以提高企业整体的持续经营能力。

5 研究结论与建议

总体来看,中金黄金通过使用“债转股+优质资产注入”模式进行市场化债转股,实现了企业的增资减债和资产整合,该项目模式具有可复制性。大型的国企央企、集团公司下上市母公司和母公司旗下非上市子公司财务压力大,需要同时解决债务问题,同时母公司和集团公司下非上市子公司存在同业竞争问题要进行资产整合,适合采用“债转股+优质资产注入”模式进行债转股。

针对上述结论给出以下几点建议:

(1)政府要完善并落实政策,增加融资方式,吸引社会资金。在新一轮债转股形势下,要撬动社会资金,可将保险资金通过与资产管理公司合作的形式参与市场化债转股,丰富债转股的融资渠道。

(2)投资机构要严格选择实施债转股的企业,减少风险。第二轮债转股在更加市场化的同时因为参与方的增加和资金采取社会募集形式,增大了债转股实施的风险。所以,为了提高债转股项目的成功率,必须对要实施债转股的企业进行严格筛选和评估,减少风险。

(3)企业要合理选择债转股方式,创新债转股模式。企业在进行债转股前先判断自己是否适合或者必须进行债转股,如果债务问题可以通过其他更简单的方式解决,则不用进行债转股。如果确定要进行债转股,要选择适合自己的方式,综合自己特征和财务债务情况进行考虑和分析。

参 考 文 献

[1]FINNERTY,JOHN D.Stock-for-debt.swapsand.shareholderreturns[J].Financial Management,1985(14):5-17.

[2]周小川.关于债转股的几个问题[J].经济社会体制比较1999(6):1-9.

[3]Hand J R M.Do Firms Undertake Debt-Equity Sw-

aps for an Accounting Paper Profit or True Financial Gain[J].The Accounting Review,1989,64:587-623.

[4]SHINJIRO TAKAGI.Inauguration and first stage of the industrial revitalization corporation of Japan[C]//

Forum for Asian Insolvency Reform(FAIR):Maxim-

izing value of non-performing assets,Seoul,Korea,2003(11):10-11.

[5]PALLAVI.Non-performing assets(NPA"s):Causes and Remedies[J].International Journal of Management,IT and Engineering,2017(7):91-103.

[6]婁飞鹏.商业银行不良贷款债转股的历史经验及实施建议[J].西南金融,2016(6):52-56.

[7]周万阜.理性看待和实行债转股[J].中国金融,2016(8):34-36.

[8]赵立昌.国有企业改革视角下的债转股[J].现代管理科学,2017(10):112-114.

[9]武杰.银行债转股的经济理性与法律制度构建[J].河北法学,2018,36(4):183-193.

[10]吴晓灵.用市场化思维和手段去杠杆兼谈对债转股手段的运用[J].清华金融论,2016(5):43-45.

[11]卜建明.当前市场化债转股模式难点及出路[J].现代金融,2017(10):23-24.

[12]PEAVY,JOHN W,JONATHAN A.Scott. The effect of stock for debt swaps on security returns[J].Financial Review,1985(20):303-327.

[13]RAJIV KALRA,KAM C,CHAN,et al. Raines.The Effect of Equity-for-Debt Swaps on Security Returns:Some New Evidence[J].Journal Of Financial And Strategic Decisions,1996,9(2):69-84.

[14]EUGENE F,FAMA,KENNETH R. Testing trade-off and pecking order predictionsabout dividends and debt[J].The Review of Financial Studies,2012,15

(1):5.

[15]高明华.债转股与公司治理[J].中国金融,2016(19):21-23.