为什么要做资本顶层设计?

商业模式观察家

近年来,我国资本市场逐渐成熟,上市公司的数量逐年攀升。我们可以看到许多优秀企业家利用“股权”作为杠杆,用少量的资金,撬动更大的控制权,但也见到很多企业家掉进了“股权坑”,比如:股权纠纷;

股权结构失衡;

无税务规划;

未风险隔离;

财富代际传承;

婚姻关系变动处理不当等问题,导致企业元气大伤,陷入困境,难有起色。

可见,公司做资本顶层设计至关重要。

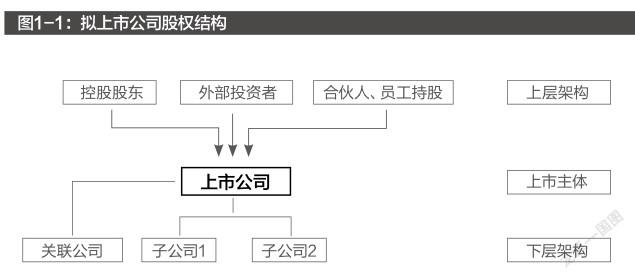

其实,股权结构安排就是公司的资本顶层设计,需将股权结构的核心参与者(创始人、合伙人、管理层以及其他利益相关方)绑定在一起(如图1-1),从而将股权价值作为企业发展的战略坐标,建立竞争优势,获得指数级增长。

其中,对于创始人而言,其本质诉求是拥有控制权。所以,企业在早期做资本顶层设计时,必须要考虑到创始人的控制权,要有一个相对比较大的股权。

对于合伙人来说,其作为创始人的追随者,自然是希望能获得公司的参与权与话语权。所以,企业在早期做资本顶层设计时,还需要考虑拿出一部分的股权进行均分。

對于投资人来说,资金可以快速进入、快速退出是最好的结果,若还有着高净值回报,那便是锦上添花。所以企业应当为投资人准备合理的退出机制。

对于管理层来说,核心员工在公司高速成长期阶段起到了至关重要的作用,希望自己可以得到分红权及公司成长的分红。所以,企业在早期做资本顶层设计时,需将部分股权预留出来。

由此可见,合理的资本顶层设计应当具有以下特征:

控制权稳定:确保实际控制人对公司的控制权。

股权清晰:股权结构明晰、清楚、稳定,才有利于企业顺利走向资本市场。

权责明晰:明确股东之间对企业的贡献、利益和权利,有利于各股东的积极性得以充分调动。

退出机制:拥有恰当的退出机制,有助于维护公司的稳定。

合法合规:一切都要符合监管要求,做到程序合规。

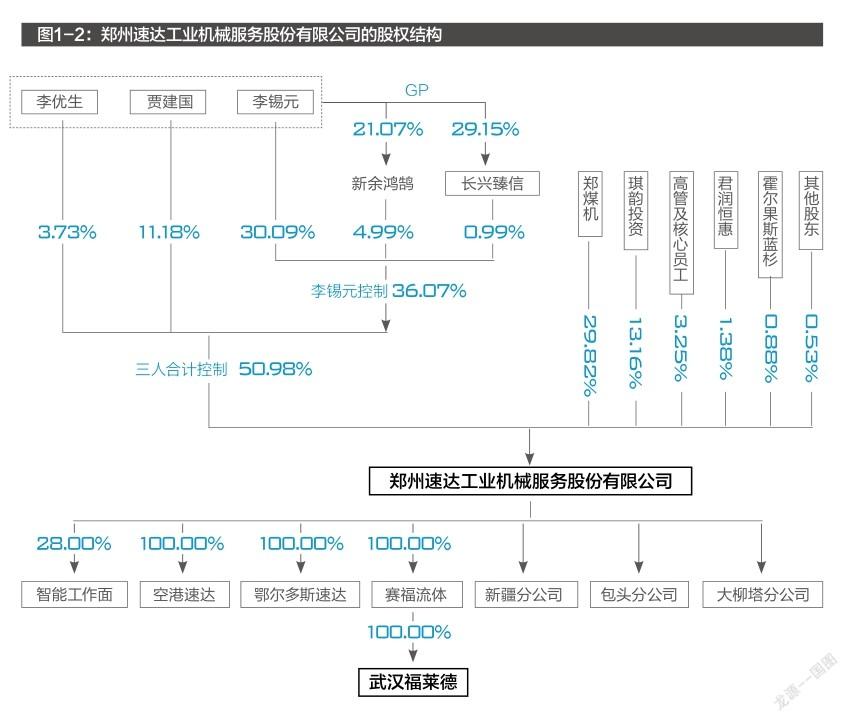

案例1:因控制权认定被否决案例—郑州速达工业机械服务股份有限公司(如图1-2)

郑煤机是速达工业的发行人创始股东,发行人设立时,郑煤机和李锡元各持股份40%。

报告期内,郑煤机持股比例从31.48%降为29.82%,李锡元和郑煤机支配的发行人表决权比例差异从0.28%增加到6.25%。

贾建国和李优生原为郑煤机的中高层管理人员,持股比例远低于郑煤机。2014年9月,李锡元和无关联关系的贾建国、李优生签署《一致行动协议》。

贾建国于2010年8月和郑煤机办理退休手续,2016年2月两人从发行人处退休。

基于上述信息,速达股份中的李锡元、贾建国及李优生分别直接持有发行人30.09%、11.18%及3.73%股份,认定为速达股份的共同实际控制人,而郑煤机持股29.82%却不认定为共同控制人/一致行动人。因此,速达股份(首发)不符合发行条件、上市条件和信息披露要求。

上市委要求公司代表说明:

1. 郑煤机对公司存在重大影响而不构成实际控制的理由;

2. 公司第一大股东李锡元与贾建国、李优生形成一致行动关系的背景,是否系为避免将郑煤机认定为实际控制人或共同实际控制人而进行的相关安排;

3. 进一步补充说明并披露贾建国、李优生和无关联关系的李锡元形成一致行动关系而未和郑煤机形成一致行动关系的原因及合理性;

4. 贾建国、李优生持股比例远低于郑煤机而认定为共同实际控制人却未认定郑煤机为实际控制人或共同实际控制人的原因及合理性;

5. 补充披露实际控制人一致行动协议签署时间、有效期限、约定主要内容,共同实际控制人发生意见分歧或纠纷时的解决机制,李锡元和贾建国、李优生签订一致行动协议实际目的是否为避免将郑煤机认定为实际控制人或共同实际控制人。

从案例1中,可以看出审核的重点是实际控制人的认定。而关于实际控制人的认定,发行人及中介机构应如何把握?

1. 基本原则

我们都知道,公司的实际控制人是拥有公司控制权的主体。实现控制权最直接有效的方式是股权控制,另外,控股股东还可以通过投票权委托、一致行动人,或设置持股实体来持有小股东所持有的股权等方法,维护实际控制人对企业的控制。

当然,保荐机构、发行人律师应通过对公司章程、协议或发行人股东大会、董事会、经营管理的实际运作情况等进行核查,然后对实际控制人认定发表明确意见。

2. 共同实际控制人

对于共同实际控制人,首先要知道,法定或约定形成的一致行动关系,并不必然导致多人共同拥有公司控制权的情况。发行人及中介机构不应为扩大履行实际控制人义务的主体范围或满足发行条件而作出违背事实的认定。

其次,实际控制人的配偶、直系亲属,如其持有公司股份达到5%以上或虽未超过5%但属于高管人员,并在公司经营决策中发挥重要作用的,应说明上述主体是否为共同实际控制人。并且,对于作为实际控制人亲属的股东所持的股份,应当比照实际控制人自发行人上市之日起锁定36个月。

最后,如果其他股东要通过一致行动协议主张共同控制的,无合理理由的(如第一大股东为纯财务投资人),一般不能排除第一大股东为共同控制人。最好在共同控制人签署一致行动协议时,在协议中明确发生意见分歧或纠纷时的解决机制。

3. 实际控制人变动

实际控制人是单名自然人或有亲属关系多名自然人,若实际控制人去世导致股权变动,股份受让人为继承人的,通常不视为公司控制权发生变更。其他多名自然人为实际控制人,实际控制人之一去世的,保荐机构及发行人律师应结合股权结构、去世自然人在股东大会或董事会决策中的作用、对发行人持续经营的影响等因素综合判断。

另外,实际控制人认定中涉及股权代持情况的,发行人、相关股东应说明存在代持的原因,并提供支持性证据。对于存在代持关系但不影响发行条件的,发行人应在招股说明书中如实披露,保荐机构、发行人律师应出具明确的核查意见。如经查实,股东之间知晓代持关系的存在,且对代持关系没有异议、代持的股东之间没有纠纷和争议,则应将代持股份还原至实际持有人。

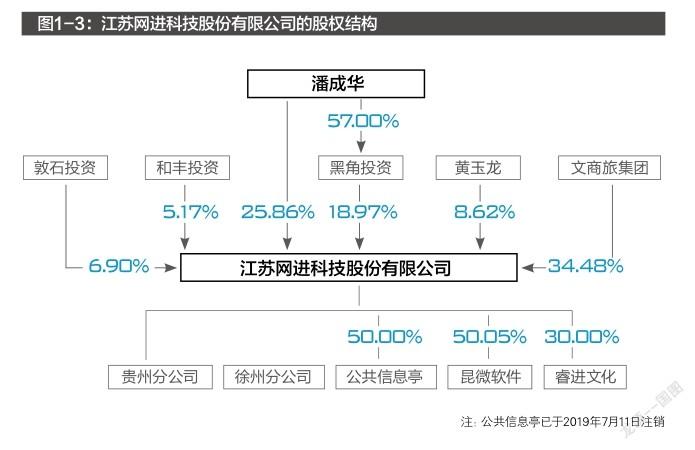

案例2:股权清晰问题被否决案例—江苏网进科技股份有限公司(如图1-3)

截至江苏网进科技股份有限公司招股说明书签署之日,潘成华直接持有并控制网进科技25.86%的股份,作为黑角投资的执行事务合伙人,间接控制网进科技18.97%的股份。

随后又通过与黄玉龙、敦石投资、和丰投资签订《一致行动协议》,控制网进科技20.69%的股份,通过上述方式合计控制网进科技65.52%的股份,为网进科技的控股股东、实际控制人。

根据审议会议结果公告,江苏网进科技股份有限公司被否决,理由是不符合发行条件、上市条件和信息披露要求。这是创业板改革试点注册制以来,首家IPO申请被否的公司。在创业板上市委审议会议上,上市委对网进科技控制权问询主要围绕两个方面:

1. 该公司股权转让过程及实际控制人所持股份权属不清晰。

这是因为,网进科技的股权转让过程及资金流水出现异常。2016年4月,网进科技发生了实控人变更:自然人张亚娟向现实控人潘成华转让公司30%的股权,作价1 045.31万元;

原实控人黄玉龙向黑角投资(潘成华为执行事务合伙人)转让公司6%的股权,转让价格为209.06万元。理论上,银行流水应该是从潘成华单向流向黄玉龙和张亚娟,但情况恰好相反:黄玉龙有向张亚娟、潘成华转账的情况,反而潘成华极少有资金转出。

2. 第一大股东文商旅集团持股比例超过三分之一,并委派董事,其中一名担任发行人董事长;

但文商旅集团被认定为对发行人既无控制权,也无重大影响。

显然,网进科技被否原因与“股权清晰”有关:未能充分、准确披露相关股东之间的股权转让及其资金往来和纳税情况、认定实际控制人的理由、实际控制人所持公司的股份权属是否清晰、文商旅集团仅作为财务投资人的合理性等。

而对于股权清晰问题,保荐机构、发行人律师应对相关纠纷对发行人股权清晰稳定的影响发表明确意见,中介机构应以有权部门就发行人历史沿革的合规性、是否存在争议或潜在纠纷等事项的意见作为其发表意见的依据。

其实,股权代持、架构不清晰、关联交易、利益输送等为历来IPO的痼疾之一。中国证券监管机构也加大了对上市前股东核查的力度,主要体现在:

1. 全面深入核查披露股东信息,对于入股价格异常的股东、股权结构复杂的股东,层层穿透核查,确保其不存在股权代持、违规持股、不当利益输送等情形;

2. 将申报前12个月内产生的新股东认定为突击入股并进行股份锁定;

3. 严查证监会系统离职人员突击入股拟上市公司事项;

4. 进一步加强私募基金监管,严厉打击各类违法违规行为等。

上诉的2个案例中,说明了控制权稳定和股权清晰在企业顶层设计中的重要性。

而企业为融资时股权稀释留空间、设置股东退出机制、核心参与者的股权比例、税赋以及创始人丧失行为能力等因素也非常重要。

对于股权稀释问题,如果创业者在公司创立之初的股权结构中,没有考虑到股权融资导致的股权稀释问题,则可能会引起投资人的担心。

比如某企业第一大股东的持股为30%,经过多轮融资,其股权比例被稀释至20%以下,那么对公司的控制权可能会出现问题。所以,为了解决股权结构不合理问题,创始股东之间可以考虑签署一致行動协议、表决权委托等方法解决。

对于股东退出机制问题,我们都知道创业就是一场没有终点的长跑,过程中不断有人参与,也会有人因为主观或者客观的原因退出。如果一个企业没有设置退出通道,则可能无法吐故纳新,使公司保持活力;

如果未设置退出通道,甚至有可能使公司陷入困境。所以,设置退出机制是必要的。

对于面对创始股东去世或失能的情况时,可以约定去世的创始股东的继承人保留少部分股权,其余部分由其他股东以合理价格受让等。

总而言之,企业不论大小、起步的早晚,顶层设计都是至关重要的一环,顶层设计涉及到企业的方方面面,不仅要设计好,而且要专业、要精深、要系统。

猜你喜欢控制权发行人顶层违约企业评级调整研究债券(2019年7期)2019-08-30违约企业评级调整研究债券(2019年7期)2019-08-30公司控制权的来源财讯(2019年7期)2019-06-11民企债基本面改善了吗?证券市场周刊(2018年39期)2018-11-10民企债基本面改善了吗?证券市场周刊(2018年39期)2018-11-10顶层住户的无奈——渗漏篇中国建筑防水·悦居(2018年1期)2018-11-08智慧城市顶层设计再反省信息化建设(2017年9期)2017-11-14混凝土框架顶层加建钢结构设计探析建筑工程技术与设计(2015年5期)2015-10-21科技型创业企业的控制权配置机理及仿真软科学(2015年7期)2015-07-30浅析我国财经类报纸的发行策略新闻界(2009年5期)2009-12-24